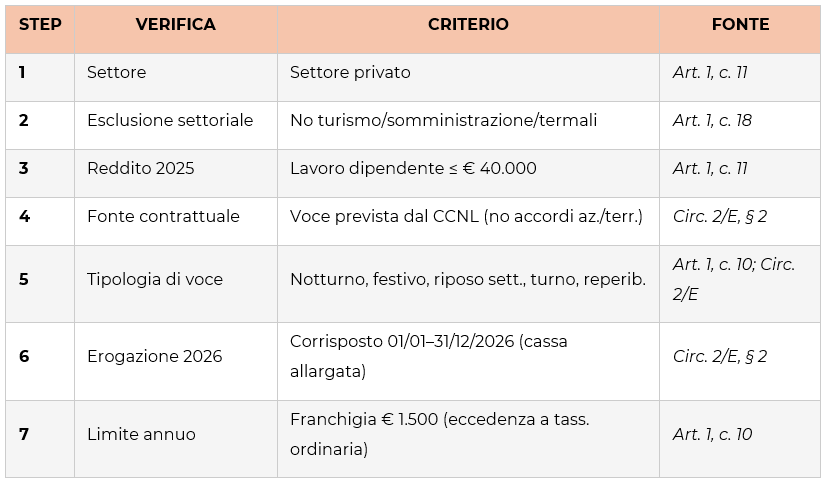

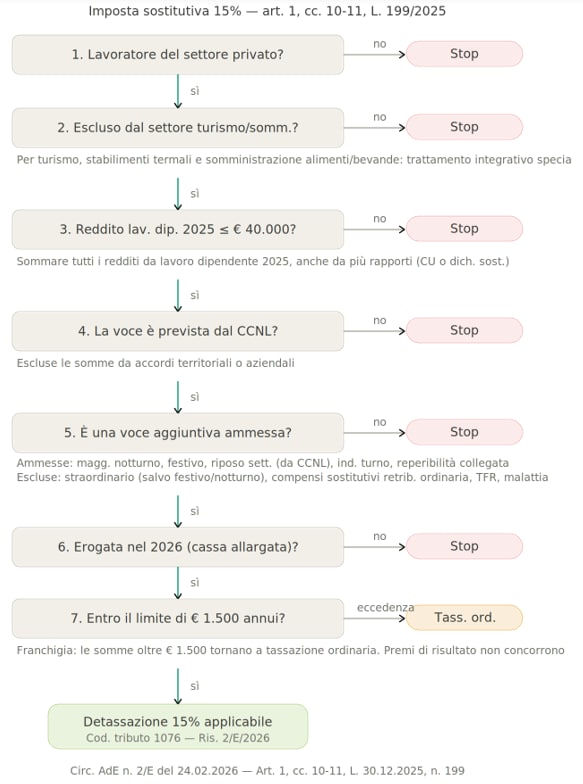

La presente procedura ha lo scopo di fornire un percorso di verifica strutturato per stabilire se le maggiorazioni e le indennità corrisposte per lavoro notturno, festivo, nei giorni di riposo settimanale e per turni possano beneficiare dell’imposta sostitutiva del 15% prevista dall’art. 1, commi 10 e 11, L. 199/2025, alla luce dei chiarimenti forniti dalla circolare dell’Agenzia delle Entrate 2/E del 24 febbraio 2026. La procedura si articola in 7 step sequenziali: la verifica si arresta al primo esito negativo.

STEP 1 — Settore privato

Domanda: Il lavoratore è dipendente del settore privato?

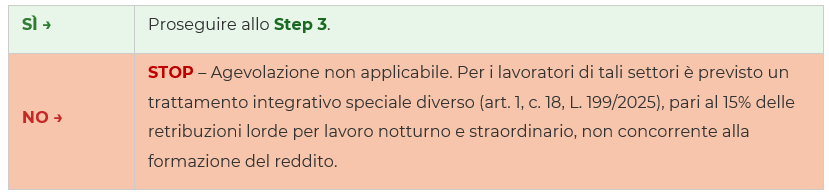

STEP 2 — Esclusione settoriale

Domanda: Il lavoratore opera in un settore diverso dal turismo, dagli stabilimenti termali e dagli esercizi di somministrazione di alimenti e bevande?

Nota: L’esclusione riguarda le attività di cui all’art. 5 della legge n. 287/1991 (esercizi di somministrazione di alimenti e bevande) e il comparto del turismo, ivi inclusi gli stabilimenti termali. Per tali settori opera il trattamento integrativo speciale del comma 18, con regole e limiti propri.

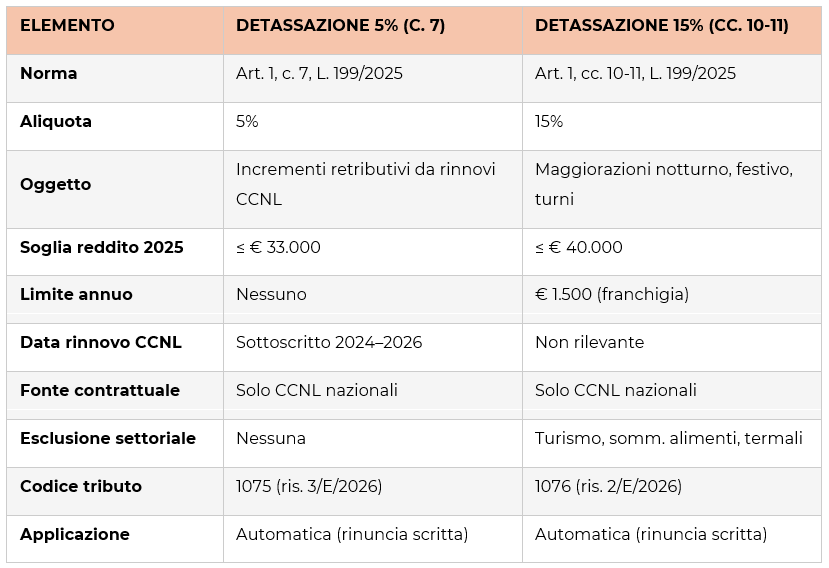

STEP 3 — Requisito reddituale

Domanda: Il lavoratore ha conseguito nel 2025 un reddito da lavoro dipendente non superiore a € 40.000,00 (sommando tutti i rapporti di lavoro dipendente dell’anno)?

Nota: La soglia reddituale è di € 40.000,00 (diversa dai € 33.000,00 previsti per la detassazione del 5% sugli incrementi contrattuali). Il sostituto d’imposta deve acquisire dal lavoratore le CU dei precedenti rapporti 2025 o, in mancanza, una dichiarazione sostitutiva ex D.P.R. 445/2000.

STEP 4 — Fonte contrattuale nazionale

Domanda: La maggiorazione, l’indennità o l’emolumento è previsto dal contratto collettivo nazionale di lavoro (CCNL)?

Nota: Sono espressamente escluse dall’agevolazione le somme erogate in base ad accordi territoriali o aziendali. La fonte deve essere il CCNL.

STEP 5 — Tipologia di voce retributiva

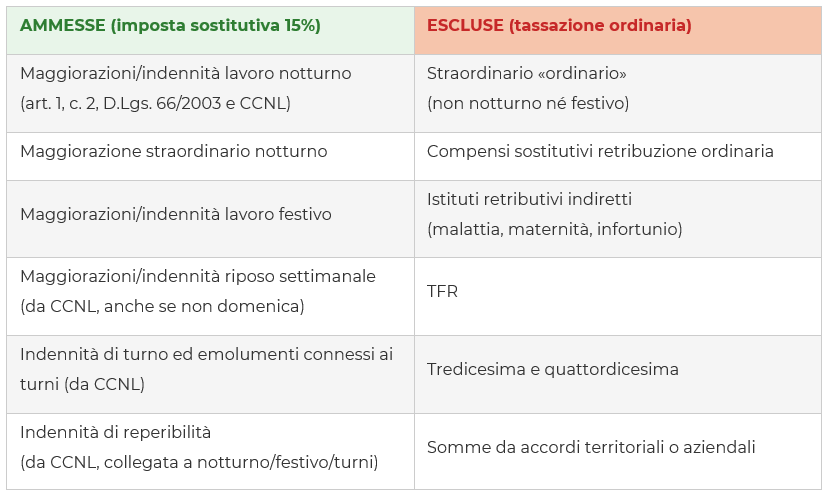

Domanda: La voce retributiva rientra tra quelle ammesse dall’agevolazione?

Nota:

Voci ammesse:

(a) maggiorazioni e indennità per lavoro notturno ai sensi dell’art. 1, c. 2, D.Lgs. 66/2003 e dei CCNL (compresa la maggiorazione per straordinario notturno);

(b) maggiorazioni e indennità per lavoro prestato nei giorni festivi e nei giorni di riposo settimanale come individuati dal CCNL (anche se non coincidenti con la domenica);

(c) indennità di turno e ulteriori emolumenti connessi al lavoro a turni previsti dai CCNL;

(d) indennità di reperibilità previste dai CCNL, in relazione alle predette tipologie di lavoro.

Voci escluse:

(a) straordinario «ordinario» (non notturno né festivo);

(b) compensi che, ancorché denominati come maggiorazioni o indennità, sostituiscono in tutto o in parte la retribuzione ordinaria;

(c) istituti retributivi indiretti a carico del datore (malattia, maternità/paternità, infortuni);

(d) TFR;

(e) tredicesima e quattordicesima mensilità.

STEP 6 — Erogazione nel 2026

Domanda: L’importo è effettivamente corrisposto nel periodo dal 1° gennaio al 31 dicembre 2026 (o entro il 12 gennaio 2027 per il principio di cassa allargata)?

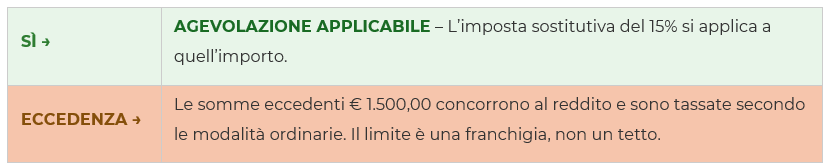

STEP 7 — Limite annuo (franchigia)

Domanda: L’importo complessivo delle somme agevolabili nel 2026 è entro il limite annuo di € 1.500,00?

Nota: Il limite di € 1.500,00 opera come franchigia: le prime € 1.500,00 sono detassate al 15%, l’eccedenza torna a tassazione ordinaria. Ai fini del computo del limite, non concorrono i premi di risultato e le somme erogate a titolo di partecipazione agli utili già assoggettati all’imposta sostitutiva ex art. 1, c. 182, L. 208/2015. Se il lavoratore ha più rapporti nel 2026, deve comunicare al sostituto d’imposta le somme già assoggettate all’imposta sostitutiva presso altri datori.

Riferimenti normativi e di prassi

Art. 1, cc. 10 e 11, L. 30 dicembre 2025, n. 199 (Legge di Bilancio 2026)

Art. 1, c. 18, L. 30 dicembre 2025, n. 199 (trattamento integrativo speciale turismo)

Agenzia delle Entrate, circ. n. 2/E del 24 febbraio 2026

Agenzia delle Entrate, ris. n. 2/E del 29 gennaio 2026 (codici tributo notturno/festivo/turni)

Art. 1, c. 2, D.Lgs. 8 aprile 2003, n. 66 (definizione lavoro notturno)