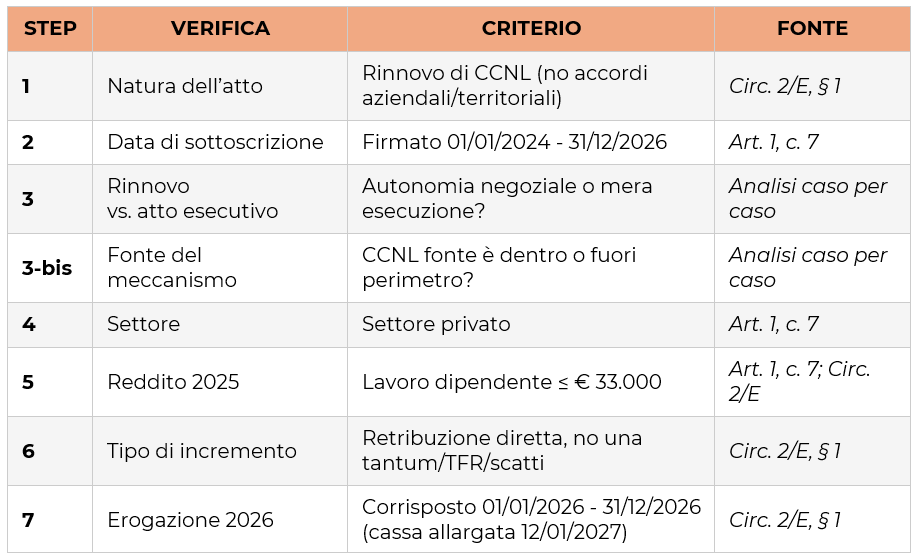

La presente procedura ha lo scopo di fornire un percorso di verifica strutturato per stabilire se gli incrementi retributivi derivanti da uno specifico CCNL possano beneficiare dell’imposta sostitutiva del 5% prevista dall’art. 1, comma 7, L. 199/2025, alla luce dei chiarimenti previsti dalla circolare dell’Agenzia delle Entrate 2/E del 24 febbraio 2026.

La procedura si articola in 7 step sequenziali: la verifica si arresta al primo esito negativo.

STEP 1 - Natura dell’atto negoziale

Domanda: L’incremento retributivo deriva da un rinnovo di contratto collettivo nazionale di lavoro (CCNL)?

Nota: La Circolare 2/E, richiamando la relazione illustrativa alla legge, limita l’agevolazione ai rinnovi dei CCNL, escludendo la contrattazione di secondo livello.

STEP 2 - Data di sottoscrizione del rinnovo

Domanda: Il rinnovo è stato sottoscritto (firmato) nel periodo dal 1° gennaio 2024 al 31 dicembre 2026?

Nota: Rileva la data di sottoscrizione dell’atto, non la sua decorrenza giuridica. Un CCNL firmato nel 2024 con decorrenza retroattiva al 2023 rientra nel perimetro. Viceversa, un CCNL firmato nel 2023 con effetti nel 2024 ne resta escluso.

STEP 3 - Qualificazione come «rinnovo» vs. atto esecutivo

Domanda: L’atto sottoscritto costituisce un rinnovo contrattuale in senso proprio, oppure è un mero atto esecutivo (verbale di adeguamento IPCA/ISTAT, accordo ponte, atto attuativo) di un CCNL previgente?

Nota: Per valutare se si tratta di rinnovo autonomo, considerare: (a) il CCNL precedente è scaduto? (b) l’accordo disciplina un nuovo periodo contrattuale? (c) introduce modifiche alla parte normativa oltre che economica? (d) è stato sottoposto a consultazione dei lavoratori? (e) le Parti lo qualificano come «ipotesi di accordo di rinnovo»? Se la risposta è prevalentemente negativa, è probabile che si tratti di atto esecutivo.

STEP 3-BIS - Fonte giuridica del meccanismo di adeguamento

Domanda: Il meccanismo di adeguamento automatico (IPCA, ISTAT, ecc.) è previsto da un CCNL sottoscritto nel perimetro 2024–2026, oppure da un CCNL previgente sottoscritto prima del 1° gennaio 2024?

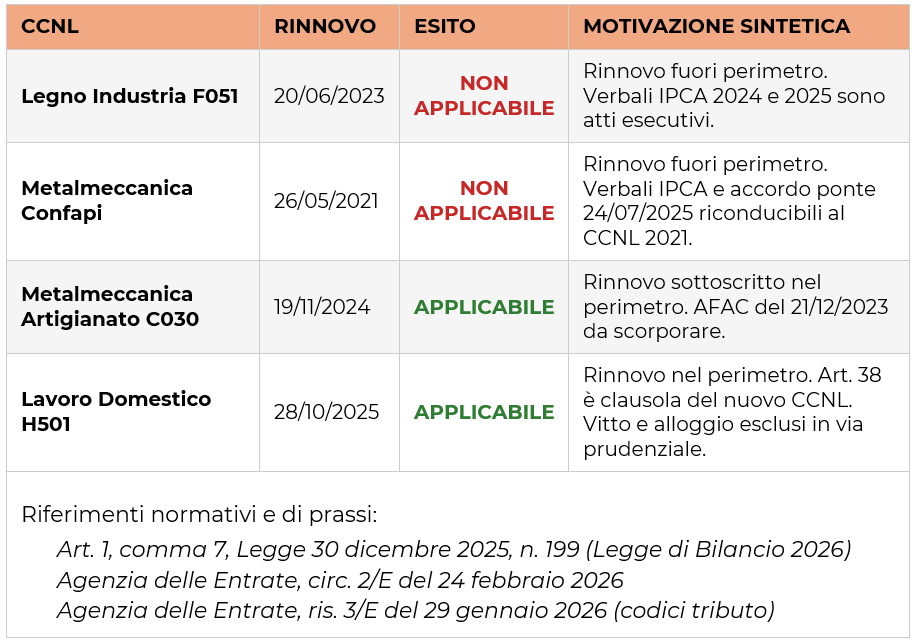

Nota: Questo è lo step che distingue i casi più controversi. Es.: CCNL Lavoro Domestico 28/10/2025 → l’art. 38 è clausola del nuovo rinnovo, dentro perimetro. CCNL Metalmeccanica Confapi 26/05/2021 → il meccanismo IPCA è clausola di un rinnovo fuori perimetro. CCNL Legno Industria, ipotesi 20/06/2023 → il meccanismo è clausola di un rinnovo fuori perimetro.

STEP 4 - Settore privato

Domanda: Il lavoratore è dipendente del settore privato?

STEP 5 - Requisito reddituale

Domanda: Il lavoratore ha conseguito nel 2025 un reddito da lavoro dipendente non superiore a € 33.000,00 (sommando tutti i rapporti di lavoro dipendente dell’anno)?

Nota: Il sostituto d’imposta deve acquisire dal lavoratore le CU dei precedenti rapporti 2025 o, in mancanza, una dichiarazione sostitutiva ex D.P.R. 445/2000. Il conguaglio 2025 può essere operato fino al 28 febbraio 2026.

STEP 6 - Tipologia di incremento

Domanda: L’incremento retributivo confluisce nella retribuzione diretta (mensilità ordinarie, tredicesima, quattordicesima) o negli istituti retributivi indiretti integrati dal datore (malattia, maternità/paternità, infortunio)?

Nota: Sono esclusi: scatti di anzianità, straordinario, maggiorazioni per lavoro notturno/festivo, indennità di turno, somme una tantum a copertura della vacanza contrattuale, TFR. Gli AFAC di un accordo previgente assorbiti nei minimi vanno scorporati.

STEP 7 - Erogazione nel 2026

Domanda: L’importo è effettivamente corrisposto nel periodo dal 1° gennaio al 31 dicembre 2026 (o entro il 12 gennaio 2027 per il principio di cassa allargata)?

Nota: Se il rinnovo prevede tranche distribuite su più annualità, l’imposta sostitutiva si applica alle tranche corrisposte nel 2026, ancorché la loro erogazione sia iniziata precedentemente (Circolare 2/E).