1. L’adempimento in sintesi

La circolare INPS n. 72/2026 ha illustrato le istruzioni operative per il nuovo “Incentivo alla stabilizzazione dei rapporti di lavoro” introdotto dall’articolo 4 del D.L. 62/2026, convertito in Legge 112/2026 [per gli altri incentivi previsti dal decreto si veda l’adempimento n. 20_2026]. La misura in esame, a differenza dei Bonus Donne, Giovani e ZES, che incentivano esclusivamente le nuove assunzioni, è mirata in modo specifico alle trasformazioni a tempo indeterminato di contratti a termine già in essere. La misura era stata introdotta, come premesso, dal decreto legge 62/2026 successivamente convertito con legge n. 112/2026 (in vigore dal 28 giugno 2026), che ha apportato rilevanti modificazioni che incidono, sia pure indirettamente, anche sulla misura in questione.

La nuova definizione di salario giusto introdotta dalla legge di conversione

La modifica più rilevante introdotta dalla legge di conversione 112/2026, con conseguente impatto sull’incentivo alla stabilizzazione, riguarda la definizione del “salario giusto”. Per fruire del beneficio, infatti, l’azienda deve dichiarare all’INPS di corrispondere al lavoratore stabilizzato un salario non inferiore al “Trattamento Economico Complessivo (TEC)” del CCNL di riferimento. Nella formulazione originaria del decreto legge, il TEC non era definito, esponendo le aziende a incertezze applicative. La legge di conversione ha colmato questa lacuna inserendo il comma 4-bis all’articolo 7, che cristallizza a livello normativo gli elementi costitutivi del TEC.

Attenzione: le autocertificazioni presentate sul portale INPS (ad esempio per il Bonus Donne, Giovani o ZES) tra maggio e l’entrata in vigore della legge di conversione sono state compilate e inviate in piena conformità alla normativa vigente in quel momento, la quale richiedeva un rinvio generale al TEC. Non essendoci una norma che ne disponga la nullità o imponga di rifare la procedura telematica, queste istanze restano pienamente valide ai fini della prenotazione e dell’accantonamento delle risorse pubbliche.

Altre modifiche apportate in sede di conversione

Oltre a precisazioni di carattere formale, l’articolo 4 è stata ritoccato per sancire esplicitamente che all’esonero della stabilizzazione si applicano i principi generali di fruizione degli incentivi (stabiliti dall’articolo 31 del decreto legislativo 150/2015). Inoltre è stato chiarito che il datore non deve aver proceduto, nei sei mesi precedenti, a licenziamenti per giustificato motivo oggettivo “né a licenziamenti collettivi” (sostituendo la precedente e più ambigua congiunzione “ovvero”).

2. Soggetti interessati e requisiti

I datori di lavoro interessati dall’incentivo alla stabilizzazione sono tutti i datori di lavoro privati, a prescindere dal fatto che assumano o meno la natura di imprenditore, compresi i datori di lavoro del settore agricolo. Restano invece escluse le Pubbliche Amministrazioni.

Per quanto riguarda i lavoratori, la misura è rivolta ai giovani che, alla data in cui avviene la trasformazione del loro contratto da tempo determinato a tempo indeterminato, rispettano precisi requisiti:

A) non devono aver compiuto 35 anni (l’età massima ammessa è 34 anni e 364 giorni)

B) il lavoratore deve essere inquadrato come operaio, impiegato o quadro. È espressamente escluso il personale con qualifica dirigenziale

C) il giovane non deve essere mai stato occupato a tempo indeterminato nell’arco dell’intera vita lavorativa, né con l’attuale datore di lavoro né con altri.

Attenzione: aver avuto in passato contratti di apprendistato, di lavoro intermittente a tempo indeterminato o di lavoro domestico a tempo indeterminato non è considerato ostativo. Invece aver avuto un contratto a tempo indeterminato a scopo di somministrazione (staff leasing) fa perdere il diritto. L’incentivo è escluso anche se un precedente rapporto a tempo indeterminato si sia risolto per dimissioni del lavoratore o per mancato superamento del periodo di prova, in quanto il contratto si considera comunque instaurato a tempo indeterminato fin dall’origine.

La autorizzazione della Ue

Nonostante la formulazione della norma (articolo 4, comma 5) che subordina formalmente l’efficacia della misura all’autorizzazione della Commissione Europea, l’INPS ha chiarito che tale autorizzazione non è di fatto applicabile. Infatti, a differenza dei Bonus Donne, Giovani e ZES, l’incentivo alla stabilizzazione è un “intervento generalizzato” in quanto rivolto a tutti i datori di lavoro privati in ogni settore economico e in qualsiasi area geografica del Paese. Pertanto non produce un “vantaggio selettivo” a favore di specifiche imprese o territori e, come confermato da interlocuzioni preliminari con la Commissione Europea, la misura non si configura come aiuto di Stato (ai sensi dell’art. 107 del TFUE), rendendo superflua la procedura di autorizzazione comunitaria.

3. Il requisito dell’incremento occupazionale

Si noti che alla misura in questione non si applica il Regolamento Ue 651/2014, il quale concerne esclusivamente i finanziamenti statali che soddisfano i criteri previsti dall’articolo 107, paragrafo 1, del Trattato sul funzionamento dell’Unione europea (TFUE), ossia gli aiuti di Stato. La misura in esame, essendo come veduto una misura generalizzata e non selettiva, non configura un aiuto di Stato e, pertanto, ricade completamente al di fuori del campo di applicazione del Regolamento 651/2014. Nonostante ciò la fruibilità del beneficio in questione è subordinata al requisito dell’incremento occupazionale (condizione che, generalmente, scaturisce dal predetto Regolamento). La ragione di tale condizionalità risiede esclusivamente nella autonoma previsione della norma nazionale (comma 4 dell’articolo 4). Il fatto che per calcolare questo incremento si richiami il Regolamento (UE) 651/2014 (articolo 2, punto 32) è semplicemente un richiamo tecnico e convenzionale per fornire alle aziende una formula di calcolo standardizzata e rigorosa per misurare tale requisito.

Attenzione: il calcolo si effettua misurando la differenza tra il numero dei lavoratori occupati rilevato nel singolo mese in cui avviene l’assunzione (o la trasformazione) e il numero dei lavoratori mediamente occupati nei dodici mesi precedenti. Da questo calcolo devono essere fisiologicamente sottratti i posti di lavoro soppressi nel corso dello stesso periodo di riferimento.Si noti che l’incremento calcolato in U.L.A. deve essere valutato sull’intera organizzazione del datore di lavoro, e non limitatamente alla singola unità produttiva in cui il lavoratore presterà servizio.

4. Rapporti di lavoro incentivabili e misura dell’incentivo

Il beneficio spetta esclusivamente per le trasformazioni in rapporti a tempo indeterminato di contratti a termine (di durata non superiore a 12 mesi e instaurati entro il 30 aprile 2026), effettuate tra il 1° agosto e il 31 dicembre 2026. Sono escluse dalla agevolazioni le trasformazioni di contratti di lavoro domestico, apprendistato e lavoro intermittente (nemmeno se il lavoro intermittente è a tempo indeterminato). È ammessa la trasformazione a tempo parziale; in tal caso, il massimale dell’esonero (500 euro mensili) viene proporzionalmente ridotto in base all’orario. L’esonero spetta anche per le trasformazioni a tempo indeterminato a scopo di somministrazione, anche se la singola missione verso l’azienda utilizzatrice continua ad essere resa nella forma a tempo determinato. In questo caso, i benefici economici si trasferiscono in capo all’utilizzatore.

Attenzione: un requisito essenziale è che la trasformazione deve avvenire senza soluzione di continuità, ovvero senza alcuna interruzione temporale tra la fine del contratto a termine e l’inizio di quello a tempo indeterminato.

L’incentivo consiste nell’esonero dal versamento del 100% dei contributi previdenziali a carico del datore di lavoro privato (con esclusione dei premi e contributi INAIL). L’importo massimo è pari a 500 euro su base mensile per una durata massima di 24 mesi. In caso di part-time, come anticipato, il massimale viene proporzionalmente ridotto.

5. Altre condizioni per la fruibilità dell’esonero

La fruibilità dell’esonero è subordinata al rispetto dei principi generali in materia di incentivi all’assunzione (art. 31 del decreto legislativo 150/2015) e alle regole base di regolarità aziendale (DURC). In parziale deroga a tali principi, l’INPS ha chiarito che l’esonero spetta a prescindere dalla circostanza che la trasformazione costituisca attuazione di un obbligo preesistente stabilito dalla legge o dal CCNL. Inoltre, trattandosi di personale già in forza, non è richiesta la pubblicazione preventiva della posizione lavorativa sul portale SIISL. Inoltre la azienda non deve aver proceduto a licenziamenti individuali per giustificato motivo oggettivo (G.M.O.) o a licenziamenti collettivi nella medesima unità produttiva nei sei mesi precedenti la trasformazione. L’azienda non deve altresì procedere, nei sei mesi successivi alla stabilizzazione, al licenziamento per G.M.O. del lavoratore agevolato o di un suo collega impiegato con la stessa qualifica nella stessa unità produttiva. La violazione comporta la revoca e il recupero del bonus. Si ricorda, inoltre, che la azienda deve obbligatoriamente applicare un trattamento economico individuale non inferiore al Trattamento Economico Complessivo (TEC) definito dai CCNL comparativamente più rappresentativi.

Attenzione: tale condizione di rispetto del “salario giusto” non si esaurisce al momento dell’assunzione o dell’invio della richiesta iniziale, ma deve essere garantita e mantenuta ininterrottamente per tutti i mesi di fruizione del bonus (che possono arrivare fino a 24). A tale fine il decreto ha introdotto l’obbligo del codice alfanumerico unico, assegnato dal CNEL, che identifica in modo univoco lo specifico CCNL applicato dall’azienda. Questo codice identificativo deve ora essere obbligatoriamente indicato all’interno della busta paga (cedolino) consegnata mensilmente al lavoratore, nelle comunicazioni obbligatorie di assunzione o trasformazione (modelli Unilav/Unisomm), nei flussi informativi previdenziali (Uniemens) che l’azienda invia ogni mese all’INPS.

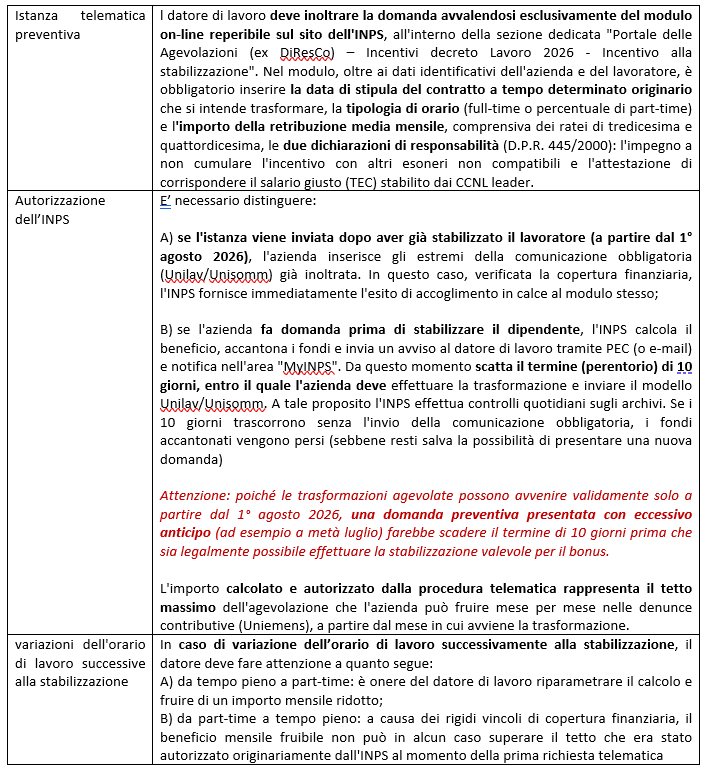

6. Come fare per

Di seguito i passaggi operativi per richiedere il bonus: