A seguito degli incrementi retributivi stabiliti, con decorrenza 1° aprile 2026, dal verbale di accordo del 10 Febbraio 2026, riportiamo la retribuzione contrattuale lorda, l'ammontare netto al dipendente e il costo per il datore di lavoro.

.jpg)

I dati utilizzati per la determinazione dei predetti valori sono i seguenti:

a) Retribuzione lorda

- Minimi retributivi, EDR, contingenza, indennità funzione quadro e 4 anni di anzianità;

- numero mensilità considerate: 13;

- festività retribuite: 4 novembre;

- assenteismo: Ferie e permessi previsti dal Contratto

b) Retribuzione netta

- trattenute previdenziali: 9,49% (aliquota industria con oltre 50 dipendenti) più 1% sulle retribuzioni eccedenti la prima fascia pensionabile;

- detrazioni per lavoro dipendente vigenti dal 2026;

- trattenute fiscali: aliquote IRPEF e relativi scaglioni di reddito vigenti dal 2026;

- trattenuta addizionale Regionale all’IRPEF: 1,58% (Media delle addizionali previste sul territorio nazionale. Diverse regioni prevedono aliquote, differenziate, in funzione del reddito, conseguentemente per i lavoratori residenti nelle predette regioni la retribuzione netta potrebbe risultare diversa);

- trattenuta addizionale comunale: 0,80%;

- detrazioni d’imposta per carichi di famiglia: non considerate;

- previdenza integrativa: 2%;

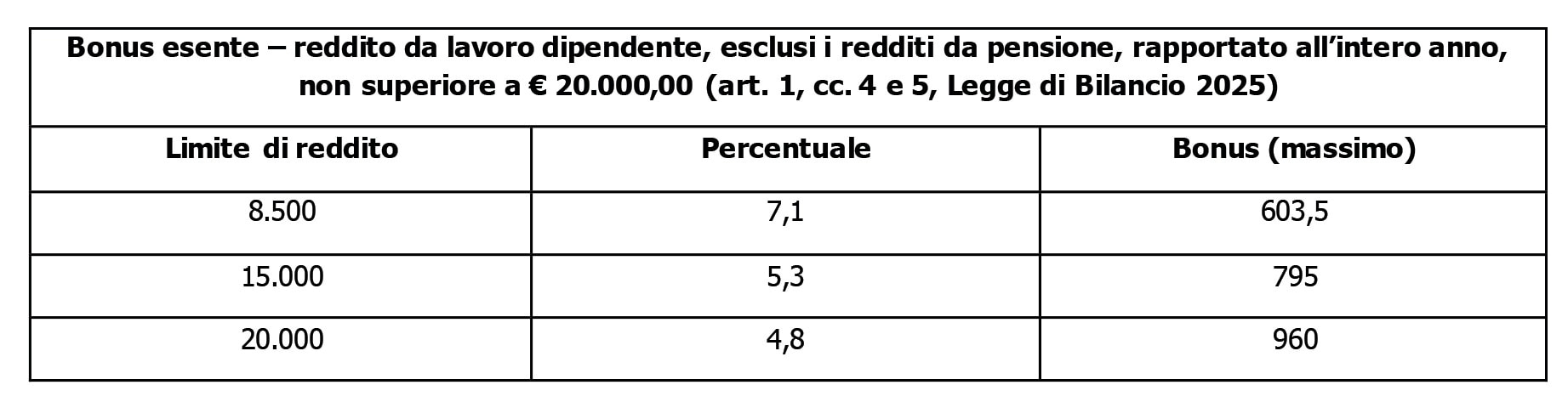

N.B. 1 - La legge di bilancio 2025 (art. 1, cc. 4, 5 e 6, L. 207/2024) ha introdotto un nuovo bonus IRPEF e una nuova detrazione:

B) – Ulteriore detrazione (c. 6) - Ai titolari di reddito di lavoro dipendente (escluse pensioni) con reddito complessivo superiore a € 20.000 (e non superiore a € 40.000) è riconosciuta un'ulteriore detrazione d'imposta, rapportata...

Riproduzione riservata Ⓒ