1. L’adempimento in sintesi

Con l’accordo di rinnovo del CCNL Distribuzioni Cooperativa del 29 marzo 2024 (codice Cnel H016), le parti sociali hanno concordato, ad integrazione di quanto previsto in materia con il Protocollo straordinario di settore del 22 dicembre 2022, la erogazione di un importo a titolo di una tantum ad integrale copertura del periodo di carenza contrattuale. Con le retribuzioni relative ad aprile 2025 dovrà essere erogata la seconda tranche della predetta una tantum. Il CCNL si applica ad oltre 70mila lavoratori e 2mila cooperative del settore (fonte: Legacoop).

2. Soggetti interessati

Sono le aziende cooperative che applicano il CCNL Distribuzione Cooperativa e l’accordo di rinnovo firmato il 29 marzo 2024 tra:

- la Associazione Nazionale Cooperative di Consumatori - ANCC Coop;

. la Federazione Nazionale delle Cooperative di Consumo, della Distribuzione e dell’Utenza - CONFCOOPERATIVE CONSUMO E UTENZA

- la Associazione Italiana Cooperative di Consumo - A.G.C.I. AGRITAL

e

- FILCAMS-CGIL

- FISASCAT-CISL

- UILTuCS-UIL.

3. L’erogazione della una tantum

La erogazione della una tantum (prima e seconda tranche) ai sensi dell’articolo 185 del CCNL riguarda esclusivamente i lavoratori in servizio al 29 marzo 2024, ossia alla data di sottoscrizione dell’Accordo di rinnovo (non deve essere erogata, pertanto, ai lavoratori entrati in servizio dopo tale data). Inoltre, poiché la indennità copre il periodo di carenza contrattuale intercorrente tra il 1° gennaio 2022 ed il 31 marzo 2023 (15 mensilità complessive), ulteriori condizioni per la erogazione della seconda tranche della una tantum sono rappresentate:

A) dall’essere stato il lavoratore in servizio entro questo periodo temporale per uno o più periodi;

B) dall’essere il lavoratore ancora in forza al 1 aprile 2025.

Riguardo la valenza di tale ultima condizione, è necessario rilevare come il CCNL utilizzi più precisamente la espressione: in forza alla “data della erogazione”. Si noti che l’articolo 189 del CCNL, rubricato “Corresponsione della retribuzione”, non indica una data di erogazione precisa ma si limita a precisare che le retribuzioni dovranno essere corrisposte a mezzo busta paga o foglio paga ove dovrà essere chiaramente specificato il periodo di lavoro a cui la retribuzione si riferisce, l’importo della retribuzione stessa, la misura e l’importo dell’eventuale lavoro straordinario e di tutti gli altri elementi che concorrono a formare la somma globale contenuta nella busta paga stessa nonché tutte le ritenute effettuate. Il prospetto paga deve inoltre recare la firma, sigla o timbro del datore di lavoro o di chi ne fa le veci. Non è chiaro, pertanto, se le aziende che erogano la retribuzione in via posticipata (in tali casi la retribuzione di aprile 2025 viene erogata nei primi giorni del mese di maggio 2025), dovranno coorrispondere la seconda tranche della una tantum anche ai lavoratori che hanno cessato il rapporto di lavoro nel corso del mese di aprile e, pertanto, al momento della “data di erogazione”, ossia nei primi giorni del mese di maggio, non sono più in servizio.

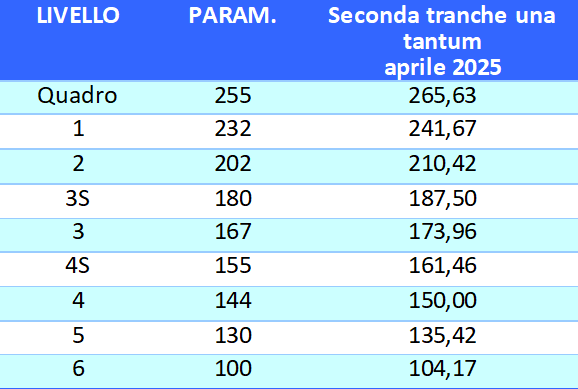

Gli importi della seconda tranche della una tantum sono i seguenti:

Riguardo ai criteri di erogazione valgono le seguenti regole:

A) L’importo deve essere determinato in proporzione alla durata del rapporto ed all’effettivo servizio prestato nel periodo che va dal 1° gennaio 2022 al 31 marzo 2023. In particolare gli importi di cui in tabella saranno erogati in misura piena ai lavoratori che sono stati in forza senza soluzione di continuità per il periodo dal 1/01/2022 al 31/03/2023 e pro quota in rapporto ai mesi di anzianità di servizio maturata durante il periodo dal 1/01/2022 al 31/03/2023.

A tale ultimo riguardo l’articolo 181 del CCNL enuncia chiaramente la regola secondo cui “Ad eccezione degli effetti derivanti dalla normativa sugli scatti di anzianità, le frazioni di anno saranno computate, a tutti gli effetti contrattuali, per dodicesimi, computandosi come mese intero le frazioni di mese superiori a 15 giorni.” (si veda ad esempio l’articolo 42 o l’articolo 135 del CCNL).

B) l’importo deve essere riproporzionato in caso di lavoro part-time

C) ai fini del calcolo dell’anzianità di servizio nel periodo di vcanza contrattuale non saranno conteggiati i periodi di servizio militare, aspettative non retribuite, nonché tutti i periodi in cui non sia dato luogo a retribuzione a norma di legge e di contratto. Sono computati, a mero titolo esemplificativo, il congedo di maternità, i congedi parentali e i periodi di sospensione e/o riduzione dell’orario di lavoro per la fruizione degli ammortizzatori sociali in costanza di rapporto di lavoro;

D) tale importo è escluso dal computo di qualsiasi istituto contrattuale e dalla base di calcolo del Trattamento di fine rapporto.

Esempio 1

Si faccia l’esempio di un lavoratore operaio specializzato provetto che coordina altri lavoratori operai, inquadrato nel terzo livello super (parametro 180) :

- assunto il 18 marzo 2022,

- in servizio al 29 marzo 2024

- ha fruito di un periodo di aspettativa non retribuita dal 18 novembre 2022 al 28 febbraio 2023

- in servizio ad aprile 2025

Circa la determinazione del periodo di servizio per il calcolo della indennità, il lavoratore ha maturato dal 1 gennaio 2022 al 31 marzo 2023 un totale di 9/15 del periodo (marzo 2022 non si computa, novembre 2022 si computa). L’importo della seconda tranche della una tantum, da corrispondere con la retribuzione del mese di aprile, sarà pertanto pari a euro 187,50 x 9/15 = euro 112,50.

Esempio 2

Si faccia l’esempio di un lavoratore impiegato part time al 60% , addetto agli uffici amministrativi dove svolge mansioni d’ordine ed inquadrato nel quarto livello (parametro 144):

- assunto il 5 gennaio 2021,

- in servizio al 29 marzo 2024

- in servizio ad aprile 2025

Il periodo di servizio ai fini della maturazione della seconda tranche della indennità comprende tutti i 15 mesi previsti ma l’importo dovrà essere riproporzionato come segue: euro 150 x 0,6 = euro 90.

4. Note sulle festività pasquali e del 25 aprile nel CCNL Distribuzione cooperative

Ai sensi dell’articolo 132 del CCNL, nel caso di eventuali festività coincidenti con altri giorni festivi o con il giorno di riposo domenicale o periodico, al lavoratore interessato spetta, oltre al normale trattamento economico mensile, un importo pari alla quota giornaliera della retribuzione di fatto di cui all’art. 184. Tale trattamento compete ai lavoratori retribuiti in misura fissa, ossia non variabile in relazione alle festività cadenti nel periodo di paga. La giornata festiva del 25 aprile (Ricorrenza della Liberazione) coincide con un ordinario giorno di lavoro (non lavorato) quindi non spetta un giorno di retribuzione aggiuntivo. Per la giornata di Pasqua (20 aprile) non spetta retribuzione aggiuntiva mentre alla giornata 21 aprile del Lunedì di Pasqua (che è considerata festività ai sensi dell’articolo 131 del CCNL) corrisponde l’attribuzione di una festività goduta e di un giorno non lavorato. Come sopra specificato la erogazione della seconda tranche della una tantum, non concorre alla determinazione della retribuzione di fatto.