1. L’adempimento in sintesi

Entro il 16 febbraio 2026 i datori di lavoro interessati sono tenuti al versamento del premio di autoliquidazione in unica soluzione o della prima rata in caso di pagamento rateale (in quattro rate trimestrali, con applicazione degli interessi: vedi infra). Operativamente i datori di lavoro interessati (aziende, artigiani senza dipendenti, altri soggetti assicurati e loro consulenti) dovranno calcolare il premio anticipato per l’anno 2026 (rata) ed il conguaglio per il 2025 (regolazione) determinando il premio di autoliquidazione dato dalla somma algebrica della rata e della regolazione ed effettuando, se dovuto, il relativo versamento. Sempre entro il 16 febbraio 2026 I datori di lavoro che presumono di erogare nell’anno 2026 retribuzioni per un importo inferiore a quello corrisposto nel 2025 devono inviare all’Inail apposita comunicazione indicando i motivi della riduzione (ad es. licenziamenti, cessazione o ridimensionamento della attività ec.). La comunicazione si effettua telematicamente (sezione Servizi online del sito Inail). Entro il 2 marzo 2026 è inoltre necessario procedere alla dichiarazione delle retribuzioni effettivamente corrisposte nell’anno 2025 (la sanzione prevista va da 125,00 euro a 770,00 euro, se la mancata o tardata comunicazione non determina una liquidazione del premio inferiore al dovuto. Diversamente, sull’ulteriore importo del premio sono dovute le sanzioni civili). La dichiarazione si presenta esclusivamente con il servizio telematico AL.P.I. online, che calcola anche il premio dovuto, e Invio telematico Dichiarazione Salari.

2. Le novità della autoliquidazione 2026

Una prima importante novità è la introduzione delle “Nuove aliquote di oscillazione del tasso medio per andamento infortunistico favorevole”. L’Inail ha approvato una nuova tabella A “Bonus” che viene applicata in via provvisoria dal 1° gennaio 2026, in attesa del decreto interministeriale definitivo. Questa revisione è stata autorizzata dal decreto-legge 159/2025, con l’obiettivo di aggiornare le percentuali di sconto per le aziende con un andamento infortunistico positivo, nel rispetto dell’equilibrio della gestione tariffaria. Si noti che le nuove aliquote sono approvate con riserva in attesa della versione definitiva del decreto interministeriale.

Attenzione: nella comunicazione “Basi di calcolo premi” disponibile nel Fascicolo Aziende, nella sezione “rata anno 2026” si trova già (campo “Tasso applicato”) la riduzione derivante dalla nuova tabella A “Bonus” (approvata con delibera n. 146 del 21 luglio 2025). Ipotizziamo ad esempio una piccola azienda (“Bravissima S.r.l.”) che ha diritto al bonus per andamento infortunistico favorevole.

• retribuzioni presunte per il 2026: euro 100.000,00

• tasso medio di tariffa (standard): 10,00 per mille (ipotetico)

• tasso applicato (con nuovo Bonus): 8,50 per mille (ipotetico, presente nelle Basi di Calcolo)

Il calcolo della rata 2026 si effettua così:

Premio rata = retribuzioni presunte×tasso applicato/1000= 1.000 × 8,50/1000 = euro 850,00

Questo importo va poi sommato o sottratto alla Regolazione dell’anno precedente e diviso in 4 rate se si è scelta la rateazione.

Una seconda novità è rappresentata dalla aggiunta di un nuovo sgravio (Sgravio navi autorizzate all’annotazione nell’elenco previsto dal Decreto del Ministro delle infrastrutture e dei trasporti 21 novembre 2023), che esonera dal versamento dei premi le imprese che utilizzano navi iscritte in registri UE/SEE adibite a traffici commerciali internazionali, previa autorizzazione.

3. Calcolo del premioLa riduzione del premio

Nella istruzione operativa del 22 dicembre 2025 l’INAIL ha reso nota la disponibilità sul proprio sito del servizio online relativo alla Comunicazione delle Basi di Calcolo ( servizio online “Richiesta Basi di calcolo”). Le basi di calcolo contengono gli elementi necessari al calcolo della regolazione e della rata del premio di autoliquidazione e dei contributi associativi. Entro il 31 dicembre 2025 i datori di lavoro dovrebbero aver ricevuto dall’INAIL il mod. 20SM (“Classificazione e tassazione rischio assicurato”) con l’indicazione dei dati relativi all’assicurazione in corso e l’oscillazione del tasso di premio in relazione alla Posizione Assicurativa territoriale (PAT). I datori che iniziano l’attività nel 2025 versano la rata anticipata 2026 in base alle retribuzioni presunte indicate nella denuncia di iscrizione e riportate nella sezione “Rata anno 2026”, colonna “Presunto”, delle basi di calcolo del premio. Se nella colonna “Presunto” della sezione “Rata anno 2026” non è indicato alcun importo, il premio deve essere calcolato utilizzando le retribuzioni effettivamente corrisposte nell’anno precedente (quindi le retribuzioni del 2025), che vengono considerate come presunte per il nuovo anno. I datori di lavoro del settore marittimo titolari di PAN (posizioni assicurative navigazione) che hanno iniziato la attività nel 2025, determinao il premio anticipato per il 2026 in base alle retribuzioni effettivamente erogate nell’anno 2025.

Attenzione: è possibile acquisire il file delle basi di calcolo servizio online “Richiesta Basi di calcolo” oltre che in formato .txt anche nella versione .json (JavaScript Object Notation).

Il premio si calcola applicando il tasso di premio sulle retribuzioni imponibili denunciate (nel caso dei premi speciali unitari si applicano regole differenti).

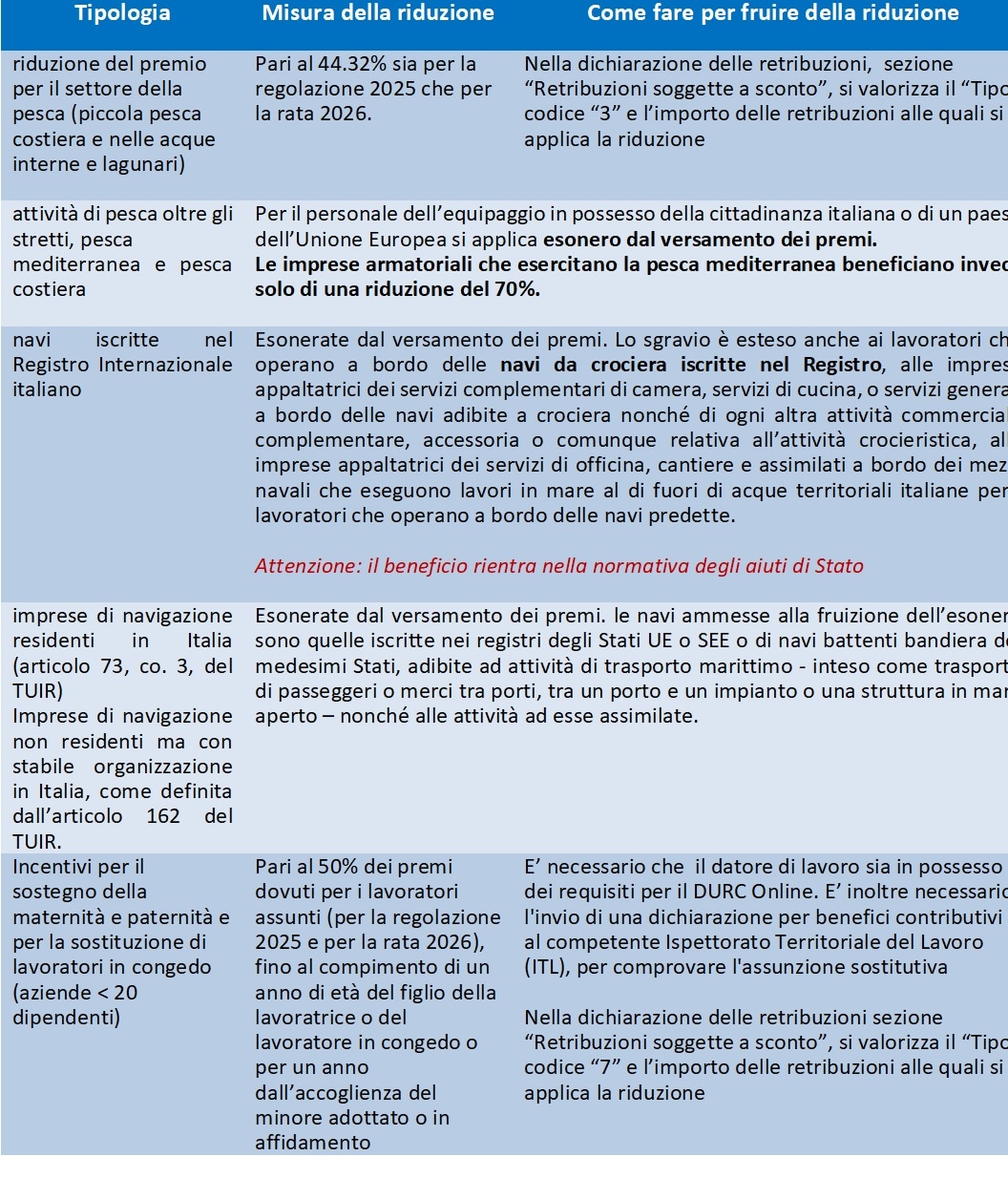

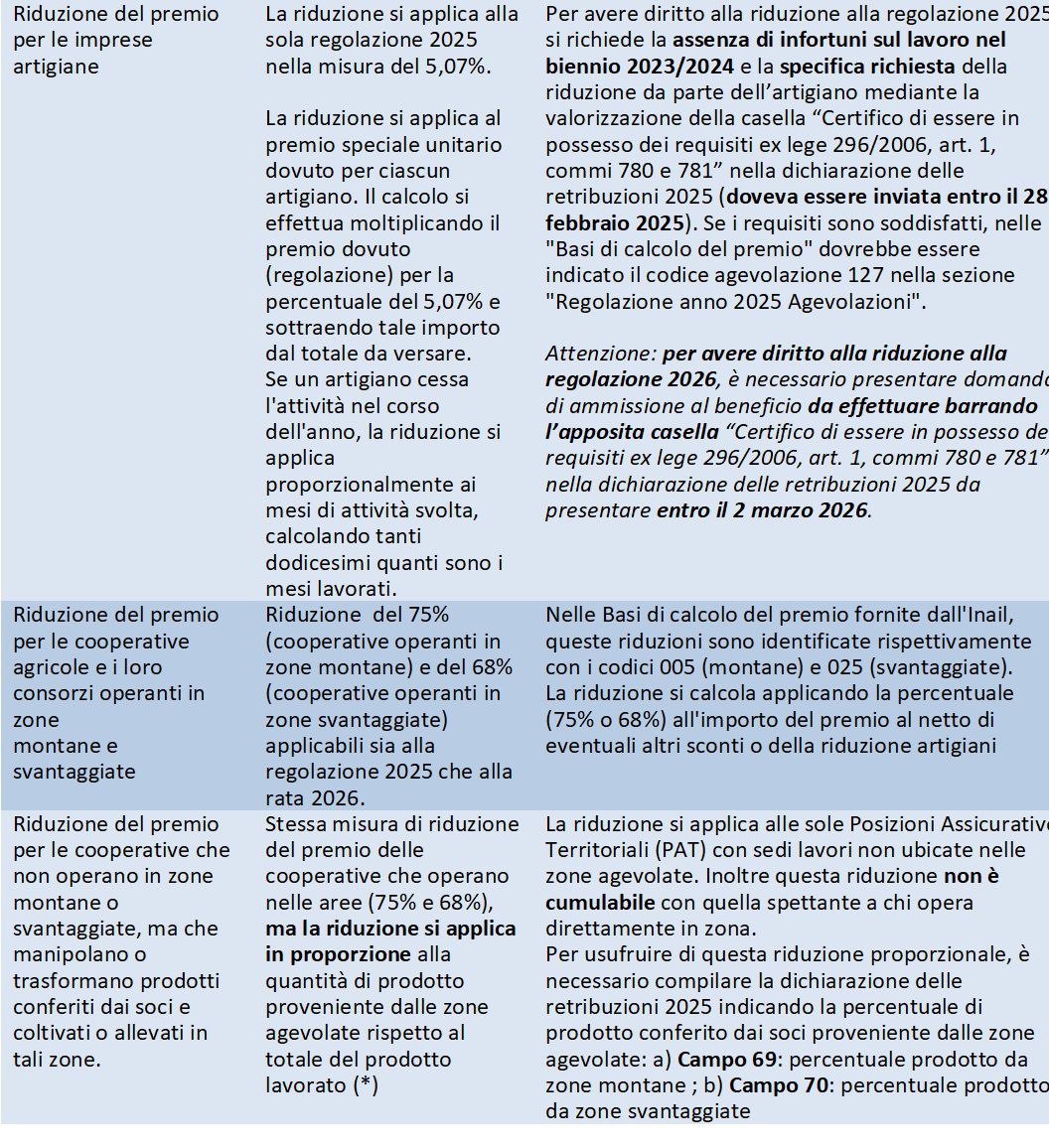

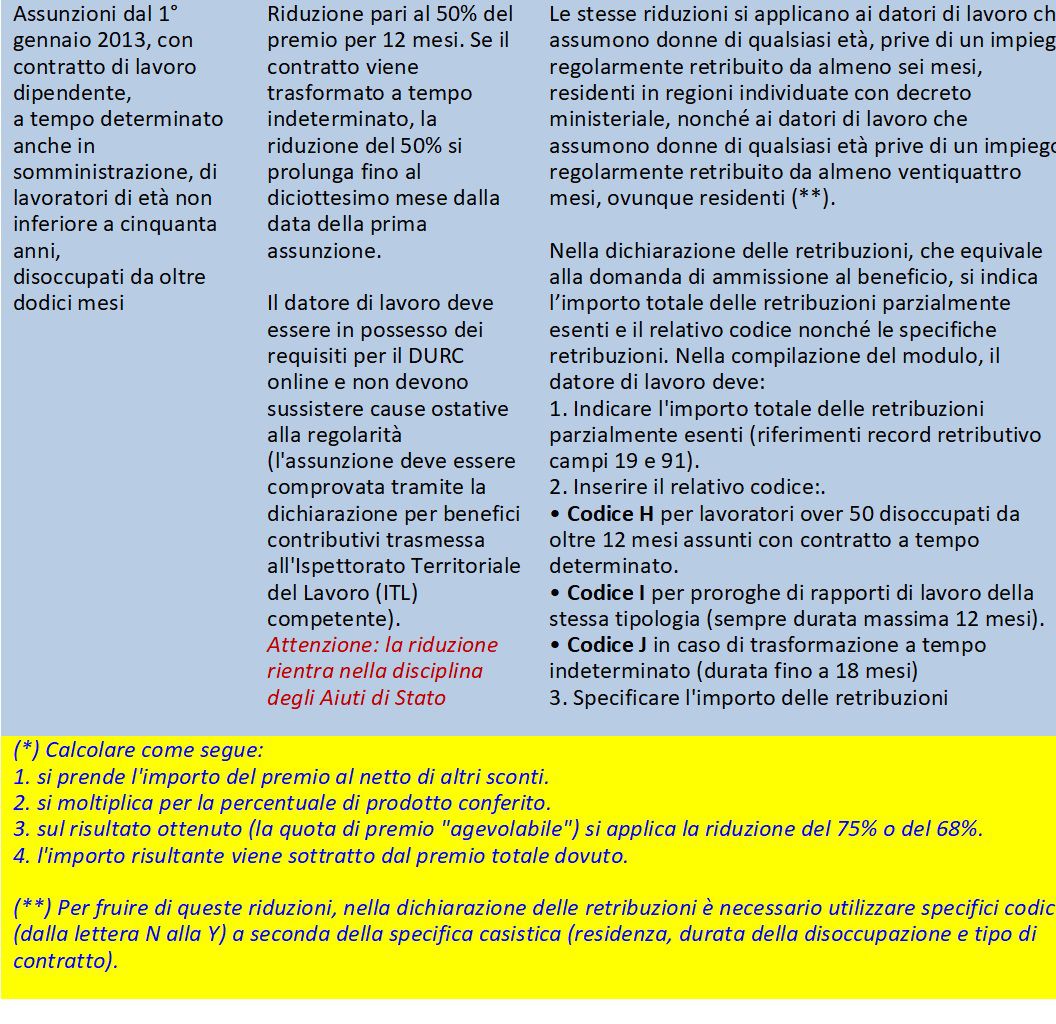

Riduzioni del premio. Principali tipologie

4. Come fare per

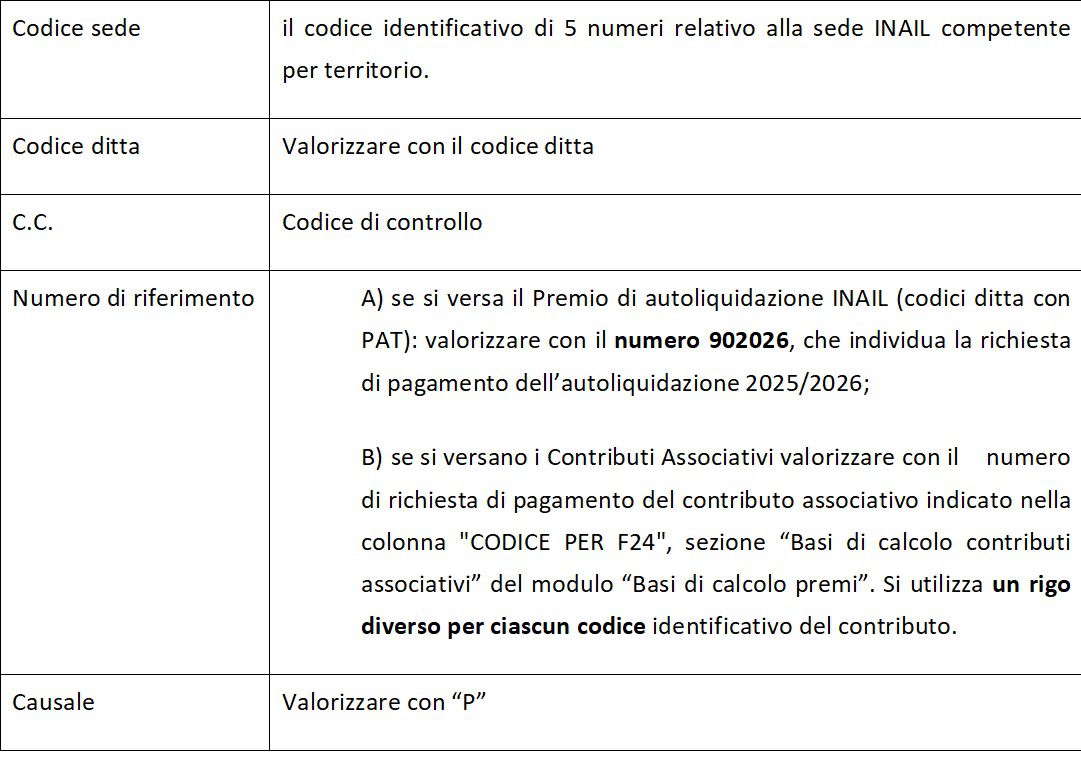

Il versamento si effettua con il modello F24. Gli Enti e gli Organismi pubblici indicati nelle tabelle A e B allegate alla legge 720/1984 devono effettuare il versamento dei premi con modello di pagamento unificato F24 EP.

Attenzione: i contributi associativi dovuti alle associazioni di categoria devono essere versati in unica soluzione entro il 16 febbraio 2026, non è ammesso il pagamento rateale.

F24 Ordinario: regole di compilazione

Il saldo finale da autoliquidazione eventualmente a credito per il datore di lavoro deve essere utilizzato, in tutto o in parte, per compensare eventuali debiti pregressi per premi e accessori INAIL, purché non iscritti a ruolo esattoriale. L’eventuale credito rimanente può essere utilizzato per compensare quanto dovuto ad altre Amministrazioni.

Come anticipato, ferma restando la possibilità di pagare i premi dovuti in unica soluzione entro il 16 febbraio 2026, è possibile rateizzare l’importo dovuto in quattro rate trimestrali di pari entità (salvo gli interessi dell’2,75%), dandone comunicazione in sede di presentazione della dichiarazione della retribuzione. Con la istruzione operativa 8 gennaio 2026, l’Inail ha reso noto i tassi applicabili alle rateazioni.

Ad esempio sia una rata di euro 1.235,00. Per determinare l’importo da versare, ad esempio la terza rata, bisogna applicare alla quota capitale della rata il coefficiente specifico per la terza scadenza. Il valore da utilizzare è 0,01363699. Il calcolo degli interessi si fa come segue: 1.235,00 × 0,01363699 = 16,84168, arrotondando ai due decimali euro 16,84. Il totale da versare è

1.235,00 (capitale) + 16,84 (interessi) = euro 1.251,84

Il versamento deve essere effettuato tramite modello F24 entro il 20 agosto 2026, data utile per il pagamento della terza rata senza ulteriori maggiorazioni.