1. L’adempimento in sintesi

Il D.L. 25/2026 (cd. Maltempo), in vigore dal 27 febbraio e convertito con modificazioni in legge 27 aprile 2026, n. 59, ha definito un insieme organico di interventi urgenti mirati ad assistere i territori di Calabria, Sardegna e Sicilia colpiti da gravi avversità climatiche all’inizio del 2026, ivi incluso il dissesto idrogeologico a Niscemi. L’INPS, con messaggio 1272/2026 , circolare 49/2026 e circolare 53/2026, ha diffuso le prime istruzioni operative in tema di ammortizzatori sociali e sostegno al reddito (INPS, messaggio 1272/2026), definendo le istruzioni operative per la presentazione delle domande relative alla Integrazione salariale unica (ex articolo 5 del decreto legge) e la indennità una tantum (ex articolo 6) per i lavoratori autonomi, liberi professionisti, collaboratori coordinati e continuativi (co.co.co.) e titolari di rapporti di agenzia e rappresentanza commerciale (INPS, circolare 53/2026), nonché per la sospensione degli adempimenti e dei versamenti contributivi (INPS, circolare 49/2026) previsti dall’articolo 2 del decreto. Le tempistiche degli adempimenti sono differenziate:

- A) per la integrazione salariale unica la domanda si presenta entro il 31 maggio 2026 (termine non decadenziale)

- B) per la indennità una tantum la domanda si presenta dal 20 aprile al 20 giugno 2026;

- C) la sospensione riguarda gli adempimenti e dei versamenti contributivi con scadenza dal 18 gennaio 2026 al 30 aprile 2026 (la regolarizzazione dovrà essere effettuata entro il 10 ottobre 2026).

Modifiche di rilievo introdotte in sede di conversione in legge del decreto (in vigore dal 28 aprile 2026)

Nell’articolo 23 è stato inserito un nuovo comma (1-bis) che consente l’erogazione dei contributi pubblici anche alle micro, piccole e medie imprese che non hanno adempiuto all’obbligo di stipulare un’assicurazione contro i rischi catastrofali. Tali imprese, tuttavia, sono tenute a stipulare la polizza entro 60 giorni dalla percezione del contributo, pena la revoca dello stesso. Inoltre fino al 31 dicembre 2026, l’erogazione degli indennizzi sarà esente dalle verifiche del DURC (regolarità contributiva)

2. Integrazione salariale unica

Prevista dall’articolo 5 del decreto legge, è una misura di sostegno destinata ai datori di lavoro del settore privato (inclusi quelli agricoli) costretti a sospendere l’attività, nonché ai lavoratori dipendenti che sono impossibilitati a prestare attività lavorativa o a recarsi al lavoro a causa degli eventi alluvionali. Spetta ai lavoratori del settore privato:

- a) impossibilitati a prestare attività lavorativa e la cui azienda (sede produttiva o operativa) sia situata nei comuni dei territori in stato di emergenza e ha dovuto sospendere l’attività (non è necessario che l’intera azienda sia ferma, basta anche la sospensione di un singolo settore o fase produttiva);

- b) residenti o domiciliati nei comuni alluvionati che non possono raggiungere il luogo di lavoro, anche se l’azienda è situata al di fuori delle zone colpite

Attenzione - L’impossibilità di recarsi al lavoro deve essere documentata e specificamente motivata (ordinanze pubbliche, interruzione delle strade, inagibilità dell’abitazione o salute dei familiari conviventi). Sono interessati anche i lavoratori somministrati ed i lavoratori distaccati che operano presso aziende situate nei territori colpiti.

L’integrazione copre un massimo di 90 giornate per la sospensione dell’attività lavorativa (15 giornate per chi è impossibilitato a recarsi al lavoro). In entrambi i casi, le giornate devono collocarsi nel periodo tra il 18 gennaio 2026 e il 30 aprile 2026. L’importo mensile massimo è pari a quello previsto dalla cassa integrazione ordinaria e comprende la contribuzione figurativa. La integrazione “unica” è incompatibile con gli altri trattamenti di cassa integrazione e fondi di solidarietà.

Attenzione - Per i lavoratori agricoli assunti dopo il 18 gennaio, le giornate indennizzabili sono calcolate in proporzione ai giorni lavorati l’anno precedente.In particolare il calcolo si effettua prendendo il numero di giornate lavorate nell’anno precedente e detraendo le giornate lavorate nell’anno in corso (fino alla data di inoltro della domanda), restando sempre entro il limite massimo di 90 giornate.

Le aziende sono dispensate dall’obbligo di consultazione sindacale ed i periodi fruiti non si sommano ai fini del calcolo delle durate massime previste in generale per la cassa Integrazione (ordinaria o straordinaria). Inoltre i datori di lavoro sono esonerati dal versamento del contributo addizionale.

Come fare per ...

Le istanze devono essere presentate dai datori di lavoro o dai loro intermediari entro il 31 maggio 2026 (il termine non è decadenziale ma l’INPS raccomanda di inviare le domande con la massima urgenza per garantire tempi rapidi). L’INPS provvede all’erogazione tramite pagamento diretto ai beneficiari (non è previsto il conguaglio in busta paga da parte dell’azienda). L’accesso avviene tramite la piattaforma “OMNIA IS” sul sito INPS. In fase di domanda, le aziende devono indicare un’unità produttiva e selezionare le relative causali. I datori di lavoro agricoli presentano le domande tramite l’applicativo “CISOA Web”, tenendo separate le richieste per impiegati/dirigenti da quelle per operai (OTI/OTD).

3. La indennità una tantum

L’indennità una tantum prevista dall’articolo 6 del decreto legge è una misura di sostegno al reddito rivolta alle categorie di lavoratori non subordinati che hanno dovuto interrompere la propria attività a causa degli eventi meteorologici avversi iniziati il 18 gennaio 2026. I lavoratori interessati sono i seguenti, iscritti a una qualsiasi forma obbligatoria di previdenza e assistenza (gestita dall’INPS o da enti privati): a) collaboratori coordinati e continuativi (co.co.co.), inclusi dottorandi, assegnisti di ricerca e medici in formazione specialistica; b) titolari di rapporti di agenzia e di rappresentanza commerciale ; c) lavoratori autonomi e professionisti, compresi i titolari di attività di impresa.

Attenzione - Per accedere al beneficio, i lavoratori dovevano avere l’attività lavorativa già avviata alla data del 18 gennaio 2026 ed a tale data dovevano essere residenti, domiciliati oppure operare esclusivamente (o prevalentemente, nel caso di agenti e rappresentanti) in uno dei comuni colpiti per i quali è stato dichiarato lo stato di emergenza, avendo dovuto sospendere l’attività a causa degli eventi alluvionali.

Il beneficio consiste nella erogazione di euro 500 per ciascun periodo di sospensione non superiore a 15 giorni, entro un limite massimo complessivo erogabile pari ad euro 3.000 euro per ciascun lavoratore (quindi un massimo di sei periodi da 15 giorni). Si noti che è possibile indicare nella domanda solo intervalli di sospensione riferiti a periodi già trascorsi, esclusi quelli futuri. Inoltre, i diversi periodi di sospensione indicati devono essere riferiti a intervalli temporali diversi e non sovrapposti tra loro.

Attenzione - La indennità è esente sotto il profilo fiscale e contributivo e, per il periodo di fruizione, non prevede l’accredito di alcuna contribuzione figurativa.

Come fare per ...

Le domande si presentano esclusivamente in via telematica nel periodo compreso tra il 20 aprile 2026 e il 20 giugno 2026 utilizzando il il portale web dell’INPS (sezione “Punto d’accesso alle prestazioni non pensionistiche”), autenticandosi accedendo con SPID (almeno livello 2), CIE 3.0, CNS o eIDAS. In alternativa è possibile utilizzare gli Istituti di patronato o il Contact Center Multicanale (numero verde 803 164 da rete fissa o 06 164164 da rete mobile).

Attenzione - E’ interessante notare come, per il termine del 20 giugno 2026, l’Istituto non abbia precisato la natura “non decadenziale”, come per la integrazione salariale unica. Non è chiaro, pertanto, se la data indicata sia prevista o meno a pena di irricevibilità.

Al momento della domanda, il lavoratore deve indicare la data di inizio e fine di ciascun periodo di sospensione. E possibile presentare una domanda per ogni singolo periodo, una per più periodi, o un’unica domanda per tutti i periodi (anche continuativi, fino a un massimo di sei).

Attenzione - In caso di rigetto, il lavoratore può presentare un’istanza di riesame entro 30 giorni dalla conoscenza del provvedimento. L’istanza si presenta telematicamente tramite la stessa sezione del sito INPS, utilizzando la funzionalità “Chiedi riesame”, allegando la documentazione a supporto.

4. La sospensione degli adempimenti e dei versamenti contributivi

Soggetti interessati

La sospensione è limitata ai soggetti che, alla data del 18 gennaio 2026, possedevano la residenza, la sede legale o operativa in immobili danneggiati nelle regioni colpite (Calabria, Sardegna e Sicilia). Tali immobili devono essere stati sgomberati per inagibilità tramite provvedimento delle autorità, oppure deve esserne stata richiesta la verifica di agibilità con esito di sgombero. Sono inclusi i datori di lavoro privati (inclusi quelli domestici e aziende private con dipendenti iscritti alla Gestione pubblica), i lavoratori autonomi (artigiani, commercianti, agricoli) ed i committenti e liberi professionisti iscritti alla Gestione separata (si noti peraltro che per i liberi professionisti, nel periodo temporale considerato dalla sospensione, non ricade in realtà alcuna scadenza ordinaria di dichiarazione e versamento).

Attenzione - L’elenco esatto dei beneficiari verrà definito tramite un’apposita ordinanza della Protezione Civile.

I contributi e gli adempimenti sospesi dovranno comunque essere versati o assolti in un’unica soluzione entro il 10 ottobre 2026, senza l’applicazione di sanzioni e interessi.

Cosa riguarda?

La sospensione (articolo 2 del decreto legge) riguarda tutti gli adempimenti informativi e i versamenti dei contributi previdenziali, assistenziali e dei premi per l’assicurazione obbligatoria la cui scadenza di legge ricade nel periodo compreso dal 18 gennaio 2026 al 30 aprile 2026. Negli adempimenti contributivi è compresa la quota a carico dei lavoratori, le quote di TFR da versare al Fondo di tesoreria INPS, le rate relative a piani di ammortamento per debiti in fase amministrativa e i versamenti derivanti da note di rettifica scadute nel periodo indicato. Tra gli adempimenti informativi sospesi si segnalano i flussi Uniemens (aziende e committenti), i flussi Uniemens/PosAgri, i flussi Uniemens/ListaPosPA, le comunicazioni per il lavoro domestico. La sospensione si applica in automatico anche ai versamenti derivanti da cartelle di pagamento emesse dall’Agente della riscossione ed agli avvisi di addebito INPS.

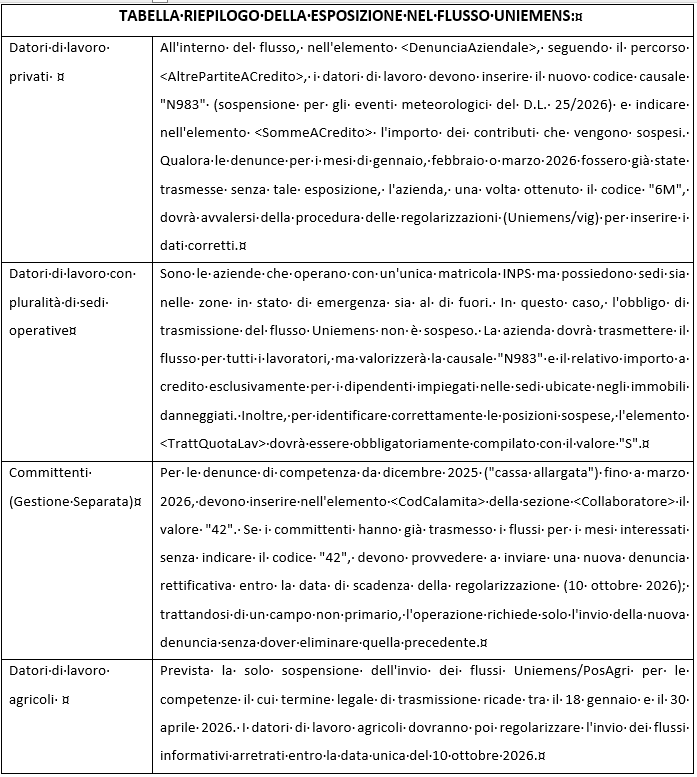

Attenzione - Per i datori di lavoro con sedi operative multiple, la sospensione opera esclusivamente per i versamenti riferiti ai lavoratori impiegati nelle sedi ubicate negli immobili danneggiati dei comuni colpiti. Se un datore di lavoro opera con un’unica matricola (o è autorizzato all’accentramento contributivo) e ha sedi sia all’interno dei comuni colpiti dagli eventi meteorologici sia al di fuori, l’obbligo di trasmissione del flusso Uniemens non viene sospeso. In questo caso specifico, il datore di lavoro deve continuare a inviare il flusso informativo per tutti i dipendenti, limitandosi a sospendere esclusivamente il versamento in denaro per i soli lavoratori impiegati negli immobili danneggiati.

Come fare per

I datori di lavoro privati devono inoltrare una comunicazione tramite il “Cassetto previdenziale” per richiedere l’attribuzione del codice di autorizzazione “6M”. Per la compilazione del flusso Uniemens vedi infra..

Gli artigiani, commercianti e datori di lavoro domestico possono richiedere la sospensione inserendo un’apposita domanda tramite le funzioni di “Nuova Comunicazione” nel rispettivo Cassetto previdenziale, menzionando nell’oggetto la sospensione per eventi meteorologici.

I committenti devono dichiarare il possesso dei requisiti inserendo il codice calamità “42” nella denuncia Uniemens .

Attenzione - Per le aziende agricole che assumono manodopera, la sospensione si applica automaticamente alla contribuzione del 3° trimestre 2025 (in scadenza il 16 marzo 2026). Per i lavoratori agricoli autonomi (e concedenti a piccola colonia) la sospensione non trova applicazione, in quanto nel periodo 18 gennaio - 30 aprile 2026 non ricade alcuna scadenza legale di versamento.