La domanda

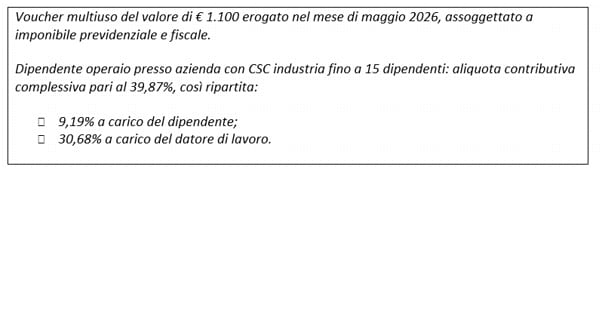

Un dipendente ha percepito, nel mese di maggio 2026, un voucher multiuso del valore di € 1.100. Al momento dell’erogazione, il benefit risultava imponibile sia ai fini previdenziali sia fiscali, poiché il lavoratore non aveva figli a carico e, pertanto, il limite di esenzione dei fringe benefit applicabile era pari a € 1.000 annui.Di conseguenza, sull’importo di € 1.100 il dipendente ha subito sia la contribuzione previdenziale a proprio carico (ad esempio il 9,19% sull’imponibile previdenziale), sia l’ordinaria tassazione IRPEF.Successivamente, nel corso dello stesso anno 2026, al dipendente nasce un figlio e, a seguito della comunicazione del codice fiscale del neonato al datore di lavoro, il limite di esenzione dei fringe benefit viene elevato a € 2.000, in quanto lavoratore con figli fiscalmente a carico.Considerato che il limite maggiorato di € 2.000 si applica all’intero periodo d’imposta 2026, si chiede:1. il dipendente, se ancora in forza al 31 dicembre 2026, avrà diritto alla restituzione della contribuzione previdenziale trattenuta a maggio sull’importo di € 1.100 del voucher (ad esempio il 9,19%), tramite il cedolino di dicembre o in sede di conguaglio di fine anno? 2. l’eventuale restituzione della contribuzione previdenziale a carico del dipendente è imponibile ai fini fiscali? 3. tecnicamente, come avviene il recupero dei contributi previdenziali già versati dal datore di lavoro nel mese di maggio sull’importo di € 1.100, sia per la quota a carico del lavoratore sia per quella a carico azienda? Si presume che la regolarizzazione fiscale e contributiva venga effettuata nel mese di dicembre 2026, in sede di conguaglio di fine anno, con conseguente azzeramento dell’imponibile previdenziale relativo al voucher.Il dipendente è operaio ed è in forza per tutti i 12 mesi del 2026 presso un datore di lavoro con CSC industria fino a 15 dipendenti.

Il comma 390 della Legge 207/24 prevede, per i periodi d’imposta 2025, 2026 e 2027, in deroga a quanto previsto dall’articolo 51, comma 3, prima parte del terzo periodo, del TUIR, che non concorrono a determinare il reddito, entro il limite complessivo di 1.000 euro:

- il valore dei beni ceduti e dei servizi prestati al lavoratore dipendente dal datore di lavoro;

- le somme erogate o rimborsate al lavoratore dipendente dal datore di lavoro per il pagamento delle utenze domestiche del servizio idrico...