Instant: Lavoro e previdenza

Tutte le principali novità del 2025 sono approfondite dall’autore nella Guida del Sole 24 ORE, per acquistare il fascicolo 👉 clicca QUI

Una delle misure di maggiore interesse per il lavoro del corrente anno può certamente essere considerata la riproposizione, ad opera dell’ultima legge di Bilancio, della cd. maxideduzione per le nuove assunzioni introdotta originariamente dal decreto legislativo 213/2023. La misura è una attuazione delle previsioni contenute nell’articolo 6, punto b) della legge delega di riforma tributaria (legge 111/2023), nello specifico la possibilità di introdurre, in alternativa alla aliquota ridotta IRES per le imprese che effettuino investimenti, una maggiorazione della deduzione con riferimento alle nuove assunzioni.

L’interesse per la agevolazione si giustifica sotto differenti profili. Innanzitutto la riproposizione per i tre periodi d’imposta successivi a quello in corso al 31 dicembre 2024 consentirà agli uffici del personale una pianificazione più accurata e meditata delle esigenze occupazionali aziendali, in una ottica complessiva di equilibrio economico. La maxideduzione, infatti, non incide direttamente sulle buste paga dei lavoratori ma produce effetti sul cuneo fiscale a carico del datore (definito come differenza tra il costo sostenuto dall’impresa e il salario lordo) e solo in via eventuale, mediata dalle peculiari scelte imprenditoriali e dalle politiche aziendali, sui netti erogati nei cedolini (la componente cuneo del lavoratore si definisce come differenza tra il salario lordo ed il netto percepito). Non si tratta di una misura del tutto nuova (basti pensare ad analoghe misure di riduzione IRAP connesso a incrementi occupazionali contenute nelle leggi finanziarie 2005 e 2014), ma alcune peculiarità contribuiscono a renderla particolarmente appetibile. La sua efficacia nell’incentivare nuova occupazione, come sottolineato nella audizione dell’Ufficio Parlamentare Bilancio (UPB), dipenderà soprattutto dalle altre decontribuzioni/esoneri esistenti.

Ipotizzando un costo del lavoro pari a 1.350, una aliquota IRES del 24%, una aliquota contributiva a carico datore del 23,81% (dato UPB), la maxideduzione ordinaria del 20% produce un risparmio di imposta pari a 64,8 (97,2 se la deduzione è pari al 30%, per i lavoratori meritevoli di maggior tutela). Il che si traduce in un risparmio effettivo pari al 6,32% (9,47%) equivalente ad un esonero contributivo del 7,82% (11,72%). Nel caso delle imprese soggette ad IRPEF, una aliquota del 23% determina un esonero contributivo equivalente del 7,39% (11,09% con aliquota del 30%), una aliquota del 35% produce un esonero contributivo equivalente pari a 13,33% (20 %), una aliquota del 43% un esonero contributivo equivalente pari al 18,68% (28,02%).

Al riguardo appare positiva la scelta del legislatore di dichiarare altre tipologie di assunzione pienamente cumulabili (senza alcuna riduzione) con il beneficio in questione (ad esempio gli incentivi per l’autoimpiego, il bonus giovani, il bonus donne, la Zes previsti dal decreto legge cd. Coesione). In tale contesto la maxideduzione costituisce una appetibile opportunità aggiuntiva per i decision makers aziendali. Qualche difficoltà applicativa, che la recente circolare AGE 1/2025 non sembra del tutto risolvere, è costituita invece dal calcolo dell’incremento occupazionale. Come si ricorderà l’accesso al beneficio, tra le altre condizioni richieste, è subordinato alla duplice verifica positiva di un incremento occupazionale, per così dire, “ordinario”, e di un incremento occupazionale “complessivo” (nella Relazione illustrativa al decreto legislativo 216/2023, tale ulteriore condizionalità è stata giustificata con la esigenza, fermo restando il fine di incentivare l’incremento delle basi occupazionali favorendo la stipula di contratti di lavoro a tempo indeterminato, di non pregiudicare il grado di occupazione dei dipendenti a tempo determinato in forza presso le imprese). Sintetizzando la maggiorazione spetta solo se, al termine del periodo d’imposta agevolato, l’incremento del numero dei lavoratori dipendenti a tempo indeterminato è accompagnato dall’incremento del numero complessivo dei lavoratori dipendenti, inclusi quelli a tempo determinato. Peraltro le peculiari modalità di determinazione dell’incremento occupazionale, per usare le stesse parole della relazione al decreto ministeriale attuativo, “generano un meccanismo avulso da quanto previsto per altri incentivi vigenti correlati a nuove assunzioni”, determinando in tal modo una sorta di “doppia via” (ai fini fiscali ed ai fini previdenziali/lavoristici) circa il calcolo del suddetto incremento. E’ appena il caso di notare come il decreto interministeriale attuativo si eserciti in una sorta di interpretazione estensiva della norma, in considerazione della finalità del beneficio che mira a stimolare gli investimenti in capitale umano mediante assunzioni a tempo indeterminato di lavoratori dipendenti. In tale contesto, fondato sulla oggettiva constatazione di un turn over fisiologico aziendale, sono incluse tra i decrementi anche le ipotesi di interruzione del contratto di lavoro – appunto - fisiologiche (quali, ad esempio, il pensionamento). In sostanza l’intento sotteso dalla norma dovrebbe essere quello di ammettere nel computo le variazioni di capitale umano non “stimolate” (è il termine utilizzato nella Relazione illustrativa) dalla possibile fruibilità della agevolazione. In tal caso - ma sussistono dubbi dal momento che nessun chiarimento è stato fornito al riguardo - dovremmo includere nell’elenco anche altre cessazioni del rapporto qualificabili come fisiologiche (comunque “non stimolate”) all’interno della normale dinamica aziendale: dimissioni volontarie del lavoratore; invalidità sopravvenuta; riduzione volontaria dell’orario di lavoro (ad esempio da full a part time); licenziamento per giusta causa o giustificato motivo soggettivo, ec..

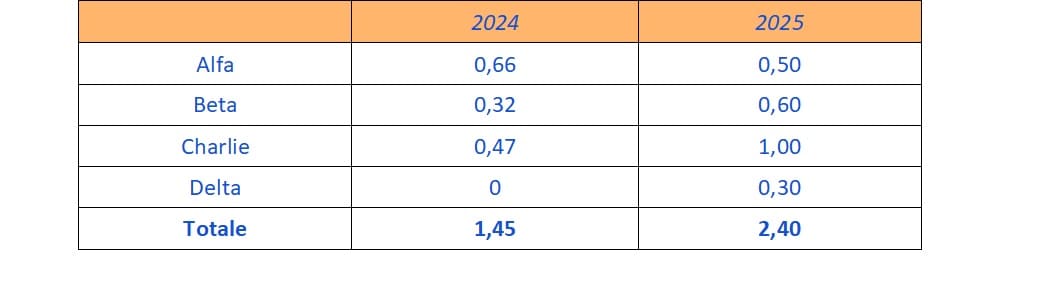

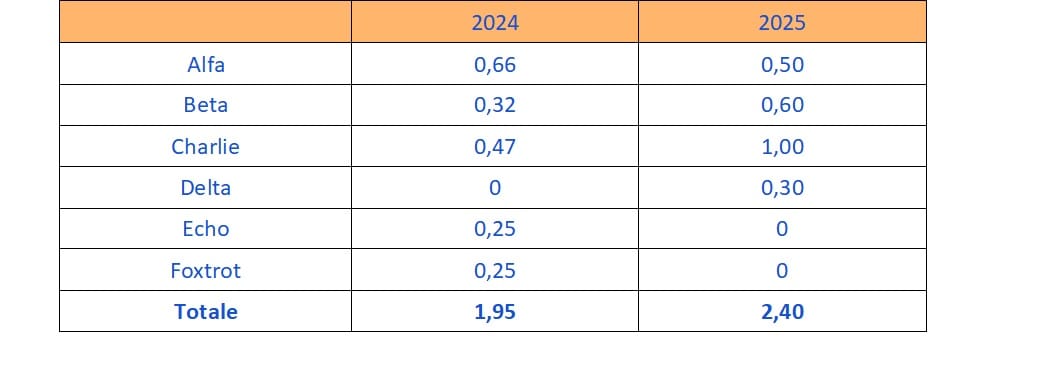

Ad esempio un lavoratore Alfa assunto il 4 maggio 2024 full-time a tempo indeterminato, al 31 dicembre 2024 ha maturato 242 giorni “previsti contrattualmente”, ossia 242/366 = 0,66, da assumere come U.L.A (unità Lavoro annuo del lavoratore Alfa nel 2024). Un lavoratore Beta assunto a tempo indeterminato il 18 giugno 2024 con contratto part-time al 60% vale 0,32 ULA (196/366 * 0,6), un lavoratore assunto full time a tempo indeterminato il 13 luglio 2024 vale 0,47 ULA. Il totale delle ULA (somma dei rapporti) al 31 dicembre 2024 vale 0,66 + 0,32 + 0,47 = 1,45. Nel 2025 la azienda assume il 2 luglio un nuovo lavoratore Delta a tempo indeterminato part-time al 60% (ancora in forza al 31 dicembre 2025). Il lavoratore Alfa cessa il 1 luglio 2025. Il calcolo delle ULA al 31 dicembre 2025 è il seguente:

La ULA di Alfa è pari a 0,50. Per il nuovo assunto Delta abbiamo 184 giorni di lavoro “previsti contrattualmente” con una ULA pari a (184/365) x 0,6 = 0,3. La ULA complessiva del 2025 è pari a 2,4. Risulta pertanto soddisfatta la prima condizione richiesta per la applicazione della maxideduzione.

Ipotizziamo che la azienda abbia instaurato dei rapporti di lavoro a tempo determinato full-time, ad esempio abbia assunto un lavoratore Echo il 5 luglio 2024 cessato il 4 ottobre 2024 ed un lavoratore Foxtrot il 1 ottobre 2024 cessato il 31 dicembre 2024. Il primo vale 91/366 = 0,25 ULA mentre il secondo vale 92/366 = 0,25.

Circa la verifica della seconda condizione si noti che nel 2024 la azienda ha avuto in forza 3 dipendenti a tempo indeterminato e 2 a tempo determinato mentre al 31/12/2025 ha in forza lo stesso numero di dipendenti a tempo indeterminato (A è cessato il 1 luglio). Secondo la norma (articolo 4 co. 6 del decreto interministeriale) in realtà il numero dei lavoratori fa sempre riferimento ad un rapporto (la cd. ULA) ai fini del calcolo dell’incremento occupazionale complessivo. Quindi anche se il numero dei dipendenti complessivo è diminuito, la ULA complessiva è maggiore ed anche la seconda condizione risulta pertanto verificata.

Il costo da assumere ai fini del calcolo della maggiorazione (per il 2025) è pari al minor importo tra:

A) il costo effettivamente riferibile al personale di nuova assunzione (la trasformazione, oltre a valere ai fini del calcolo dell’incremento, vale come nuova assunzione ai sensi del combinato disposto del capoverso del comma 3 dell’articolo 4 e della successiva lettera e) ) con contratto di lavoro subordinato a tempo indeterminato, risultante dal conto economico ai sensi dell’articolo 2425, primo comma, lettera B), n. 9, del codice civile,

B) l’incremento del costo complessivo del personale, classificabile nelle medesime voci, rispetto a quello relativo all’esercizio in corso al 31 dicembre 2024.

Il minore dei due costi determinati come sopra, sarà maggiorato del 20% ovvero del 30% per le assunzioni a tempo indeterminato dei soggetti meritevoli di maggiore tutela. Degno di nota anche il chiarimento nel decreto attuativo circa la applicabilità della ulteriore maggiorazione del 10% che, per le categorie dei dipendenti meritevoli, si aggiunge all’altra (20 + 10). Nel caso vi siano assunzioni a tempo indeterminato di entrambe le categorie di soggetti (meritevoli e non), il costo da assumere, ai fini della maggiorazione, è ripartito tra le due categorie proporzionalmente al costo del personale di nuova assunzione con contratto di lavoro subordinato a tempo indeterminato di ciascuna di esse.

Ad esempio, sia il costo per le nuove assunzioni con coefficiente di maggiorazione del 20% pari a 2.000 ed il costo per le nuove assunzioni delle categorie di lavoratori particolarmente meritevoli pari ad 800, per un totale di 2.800. Il rapporto della prima categoria rispetto al totale è pari a 2.000/2.800 = 0,71 mentre per la seconda categoria è 800/2.800= 0,29. L’incremento del costo complessivo rispetto al periodo di imposta precedente è pari a 1.100. Poiché tale importo è minore dell’altro, dovrà essere assunto come base per il calcolo della maggiorazione. Avremo pertanto:- 1.100 x 0,71 = 785,7 importo cui si applicherà la maggiorazione del 20%- 1.100 x 0,29 = 314,29 importo cui si applicherà la maggiorazione del 30%.