L’articolo 116, comma 8, della Legge 388/200 disciplina il regime sanzionatorio applicato ai contribuenti che non provvedono entro i termini di legge al versamento dei contributi o dei premi dovuti alle gestioni previdenziali e assistenziali. Nello specifico, il legislatore distingue due ipotesi diverse di violazioni cui riserva l’applicazione di due regimi sanzionatori differenti. La lettera a) della norma disciplina l’ipotesi della omissione contributiva, che si configura nei casi di mancato o ritardato versamento di contributi o premi, il cui valore è ricavabile dalle denunce o dalle registrazioni obbligatorie. La lettera b), invece, stabilisce l’impianto sanzionatorio applicabile nella diversa ipotesi di evasione contributiva, che si verifica qualora l’inadempimento del contribuente sia connesso a denunce o dichiarazioni obbligatorie omesse o non conformi al vero, poste in essere con l’intenzione di non versare i contributi o i premi dovuti mediante l’occultamento di rapporti di lavoro in essere, retribuzioni erogate o redditi prodotti.

Sulla materia è intervenuto il decreto PNRR (decreto legge n. 19/2024), introducendo per le violazioni commesse a decorrere dal 1° settembre 2024 una disciplina di favore, con l’obiettivo di favorire l’adempimento spontaneo dei contribuenti al fine di sanare le irregolarità contributive. Con riferimento all’ipotesi dell’omissione contributiva, è stata prevista infatti la possibilità di ridurre l’importo della sanzione civile applicabile nel caso di adempimento spontaneo entro 120 giorni e prima di eventuali contestazioni degli enti impositori. In tal caso, si applica il solo tasso ufficiale di riferimento (TUR), senza applicazione della ulteriore maggiorazione di 5,5 punti percentuali. Quest’ultima sarà applicata, in aggiunta al TUR, in caso di sanatoria oltre il termine dei 120 giorni.

Nell’ipotesi di evasione contributiva, invece, resta ferma la sanzione pari al 30% e comunque non superiore al 60% dell’importo dei contributi non versati, ma viene prevista la riduzione della sanzione stessa in caso di denuncia spontanea della situazione debitoria entro 12 mesi dal termine stabilito per il pagamento dei contributi. Se il versamento avviene in un’unica soluzione entro 30 giorni dalla denuncia stessa, si applica infatti la stessa sanzione prevista nell’ipotesi di omissione contributiva con sanatoria oltre i 120 giorni (TUR + maggiorazione del 5,5%). Se il versamento avviene entro il termine più ampio di 90 giorni, si applica una sanzione pari al TUR maggiorato di 7,5 punti percentuali. Nel caso di versamento oltre i 90 gg il tasso di sanzione da applicare è pari al 30% in ragione d’anno.

TOOL SANZIONI CIVILI

Il file “Calcolo Sanzioni Inps” consente di calcolare le sanzioni dovute sia nell’ipotesi di omissione contributiva che in quella di evasione contributiva.

Sei abbonato a Top 24Lavoro? 👉 clicca qui per accedere al tool direttamente dalla tua banca dati

Sei abbonato a Smart 24Lavoro? 👉 clicca qui per accedere al tool direttamente dalla tua banca dati

In entrambi i casi, occorre:

- compilare la “Data scadenza originaria”, indicando la data nella quale doveva essere effettuato il pagamento;

- compilare la cella “Importo insoluto”, riportando il valore corrispondente ai contributi dovuti e non versati.

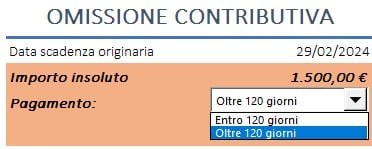

Con riferimento alla colonna corrispondente al calcolo delle sanzioni nell’ipotesi di omissione contributiva, in corrispondenza della cella “Pagamento” nel menù a tendina dovrà essere selezionata l’opzione “Entro 120 giorni” o “Oltre 120 giorni” a seconda che si provveda al versamento entro ovvero oltre tale termine.

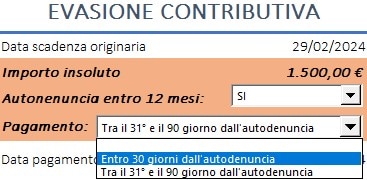

Con riferimento alla colonna corrispondente al calcolo delle sanzioni nell’ipotesi di evasione contributiva:

- in corrispondenza della cella “Autodenuncia entro 12 mesi” nel menù a tendina dovrà essere selezionata l’opzione “NO” o “SI” a seconda che il contribuente abbia o meno provveduto alla denuncia spontanea della situazione debitoria entro tale termine;

- in corrispondenza della cella “Pagamento” nel menù a tendina dovrà essere selezionata l’opzione “Entro 30 giorni dall’autodenuncia” o “Tra il 31° e il 90 giorno dall’autodenuncia” a seconda del termine entro il quale si provvede al versamento. In caso di versamento oltre il

90° giorno dalla denuncia, ovvero nel caso in cui non si provveda all’autodenuncia entro il termine dei 12 mesi, nel menù a tendina la cella non dovrà essere compilata.

Infine, per entrambe le ipotesi nella cella “Data pagamento” dovrà essere indicato il giorno del mese in cui si provvede al versamento dei contributi dovuti e non versati o versati parzialmente.

Nel caso di compilazione non corretta, il calcolo non verrà effettuato e comparirà il messaggio “Parametri incompatibili”.

Sulla base dei parametri inseriti, nella cella “Totale sanzione da versare” verrà valorizzato l’importo della sanzione totale dovuta