La domanda

Un lavoratore dipendente ha assunto una badante inquadrata come ds per l'assistenza al padre familiare non autosufficiente. Nel 2023 il costo per i contributi è stato di 2000 euro (1500 euro a carico datore del datore, 500 euro carico della badante).

L'impresa nella quale lavora il datore di lavoro domestico, ha messo disposizione di tutti i dipendenti un credito wa di 500 con regolamento (atto unilaterale datoriale) e il dipendente ne ha già utilizzati 200 euro, opzionando la palestra (ex articolo 51, comma 2, lettera f, Tuir). Il dipendente può opzionare il credito residuo di 300 euro in rimborso di contributi per la badante? Come si inquadra a livello fiscale/previdenziale il rimborso? E' un rimborso imponibile o esente? Il rimborso va sul Lul e sulla cu e secondo quale modalità?

Nel caso del quesito il dipendente beneficiario del piano welfare (regolamento/welfare puro) presso la impresa è a sua volta un datore domestico. In qualità di datore domestico ha assunto la badante (inquadramento con ds, ccnl lavoro domestico) per l'assistenza al padre non autosufficiente. Il dipendente in qualità di datore domestico ha pagato per la badante nel 2023 contributi c/datore per 1500 euro all'Inps.

Il dipendente potrebbe chiedere al suo datore di avere il rimborso esente dell'onere sostenuto (che tecnicamente è un onere deducibile) con l'articolo 51, comma 2, lettera f ter del Tuir per 300 euro (credito wa residuo).

Per avere il rimborso parziale esente dell'onere sostenuto, il dipendente deve produrre al suo datore le pezze giustificative che provano:

1) chi eroga il servizio (badante inquadrata come cs/ds che assiste il familiare non autosufficiente/esempio padre);

2) il beneficiario del servizio (padre non autosufficiente/ di cui va certificata la patologia) e il tipo di servizio (assistenza ad un familiare anziano o incapace di attendere ai gesti della vita quotidiana);

3) il pagamento dei contributi trimestrali all'Inps (importo pagato/data pagamento/modalità di pagamento).

Il rimborso può essere parziale e va annotato come competenza netta sul Lul per 300 euro (esente previdenziale e fiscale in armonizzazione con l'articolo 51, comma 2, lettera f ter del Tuir /come competenza netta).

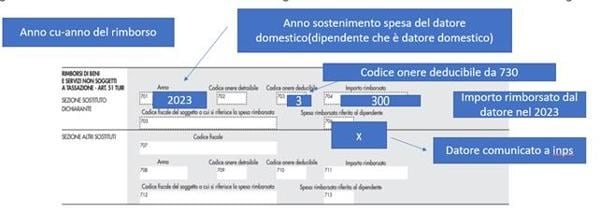

Trattandosi di rimborso esente di un onere deducibile il sostituto censisce in Cu il rimborso esente dell'onere deducibile (punti 701-706 della cu).

La compilazione della Cu da parte del datore/sostituto consentirà all'agenzia delle entrate di controllare l'operato del dipendente in sede di 730 in relazione all'anno indicato nella casella 701 (anno 2023 nell'esempio).

Il dipendente può portare in deduzione sul 730/2024 /o modello redditi nel 2024 (anno imposta 2023), la spesa sostenuta di euro 1500, al netto del rimborso datoriale esente datoriale di 300 euro, con l'articolo 10 comma2, del Tuir: 1200 euro deducibili /in quanto nei limiti di 1549,37.

Nel campo 701/anno 2023 troviamo l'anno di sostenimento della spesa/onere da parte del dipendente (anno pagamento dei contributi da parte del dipendente-datore domestico), ovvero l'anno che il dipendente utilizzerà a livello di deduzione dell'onere in sede di modello 730/modello redditi.

In relazione all'anno 2023 l'amministrazione finanziaria controllerà che il dipendente porti in deduzione solo l'onere di cui è rimasto inciso ovvero 1200 euro dell'esempio (ovvero 1500-300=1200) e non anche la parte di onere che gli è stata rimborsata in esenzione dal suo datore (vedi 300 dell'esempio/per un totale di 1500 euro). In sede di 730 il dipendente può portare in deduzione 1200 euro al contrario non può portare in deduzione l'onere di 300 che gli è stato rimborsato in esenzione dal suo datore.

Nota bene

In presenza di credito wa disponibile si potrebbero rimborsare con il welfare (sempre con l'articolo 51, comma 2 lettera f ter) anche l'onere sostenuto dal dipendente/datore domestico per la retribuzione della badante che assiste il familiare non autosufficiente; in tal caso il rimborso esente datoriale, sarebbe un rimborso esente di onere detraibile (codice onere 15/vedi articolo 15 comma, 1 lettera i septies, Tuir) e anche in tal caso il rimborso andrebbe come netto sul lul e sarebbe censito dal sostituto nei punti 701-706 della cu (punto 702-con 15).