Speciali

SpecialiTutte le istruzioni per la compilazione della parte dati assicurativi INAIL (punti da 91 a 96) della Certificazione Unica CU 2025

Nella certificazione unica occorre riportare anche i dati inerenti il rapporto assicurativo INAIL (sia nel modello sintetico – copia per il lavoratore – sia nel modello ordinario da trasmettere all'A.E.).

La sezione deve essere compilata dai:

- soggetti tenuti ad assicurare i lavoratori a norma del DPR 1124/65 compresi i soggetti che dal 1°.7.2022 sono tenuti ad assicurare all'INAIL i giornalisti professionisti, pubblicisti e praticanti titolari di un rapporto di lavoro subordinato di natura giornalistica, passati dall'INPGI all'INAIL;

- titolari di posizione assicurativa INAIL che non corrispondono somme e valori (titolari di aziende presso le quali sono stati promossi i piani di inserimento professionale e borse di lavoro);

- titolari di posizione assicurativa INAIL che assicurano soggetti non percipienti redditi di lavoro dipendente e assimilati (soci, collaboratori, partecipanti all'impresa familiare).

Restano invece esclusi dall'obbligo:

- i titolari artigiani nei confronti dei propri collaboratori familiari;

- le società artigiane nei confronti dei soci.

N.B. La sezione deve essere compilata per tutti i soggetti per i quali ricorre l'obbligo assicurativo

anche se non percipienti di redditi di lavoro dipendente e assimilati e già soggetti alla vecchia

denuncia nominativa assicurati di cui alla L. 63/93 ovvero alla nuova DNA istituita dal D. L.

112/2008 (L. 133/2008).

Con riferimento a quest'ultima denuncia e alle relative istruzioni fornite dall'INAIL (circ. INAIL

n. 37, 10-5-99), la comunicazione dovrà riguardare tutti i soggetti assicurati, compresi i soci di

azienda artigiana e non, con esclusione di: titolari di azienda artigiana; alunni di scuole; allievi a

corsi di addestramento professionale; soggetti che esercitano la piccola pesca in forma individuale; candidati all'emigrazione all'estero sottoposti a prova d'arte.

Le aziende artigiane sono esentate dall'obbligo se per i soci e i collaboratori familiari sono state

effettuate le comunicazioni di variazioni all'INAIL con le modalità previste dall'art. 12 del DPR

1124/65.

In particolare:

- Punti da 91 a 96: vanno compilati per esporre i dati assicurativi relativi all'INAIL riferiti a tutti i soggetti per i quali ricorre la tutela obbligatoria ai sensi del D.P.R. n. 1124 del 1965, già soggetti alla denuncia nominativa di cui alla L. 63 del 1993. In particolare:

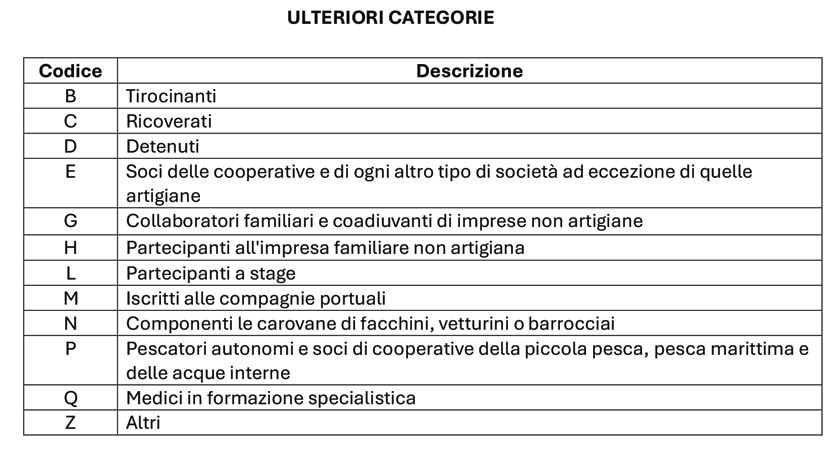

- Punto 91, qualifica (rilevante ai soli fini INAIL): va compilato solo nell'ipotesi in cui il lavoratore appartenga ad una delle "Ulteriori categorie" della tabella di seguito riportata, utilizzando i relativi codici in essa indicati.

N.B. - Occorre predisporre la certificazione anche solo per certificare tali dati (vale a dire anche in presenza di soggetti ai quali non sono statati corrisposti compensi/retribuzioni/redditi).

- Punti 93 e 94 (data inizio e data fine): devono essere compilati per indicare il periodo di inclusione del soggetto assicurato nella posizione assicurativa di riferimento.

Tale indicazione è obbligatoria nei seguenti casi: - periodo non coincidente con l'anno solare;

- modifica in corso d'anno della posizione assicurativa di riferimento.

Qualora il soggetto assicurato abbia svolto, nell'anno di riferimento e nell'ambito della stessa posizione, attività in modo discontinuo, nel punto 93 deve essere indicato il primo giorno di occupazione e, nel punto 94, l'ultimo giorno di occupazione del soggetto stesso. - Punto 95 (codice comune): va indicato il codice del comune (ad esempio per Roma H501) della località nella quale l'assicurato ha svolto l'attività tutelata nel corso dell'anno oggetto della denuncia e, in caso di lavorazioni effettuate in più unità produttive nel corso dello stesso anno, il codice comunale della località in cui è stata svolta in modo prevalente l'attività assicurata.

Mentre nell'ipotesi in cui l'assicurato abbia svolto l'attività tutelata nel corso dell'anno oggetto della dichiarazione, in una o più unità produttive situate all'estero, deve essere indicato il codice del comune ove è ubicata la sede legale dell'azienda. Per l'individuazione dei codici dei comuni le istruzioni rinviano alla Tabella dei codici dei Comuni pubblicata in www.agenziaentrate.gov.it (nelle istruzioni trattasi di un link) nella sezione F24 Codici per i versamenti. - Punto 96 (personale viaggiante): il presente punto va barrato, in luogo della compilazione del precedente punto 95, se il lavoratore assicurato rientra tra il personale viaggiante.