La legge di bilancio 2025 ha ampliato la platea dei beneficiari dell'incentivo al posticipo del pensionamento, includendo nella misura anche i lavoratori che maturano i requisiti per la pensione anticipata ordinaria. L'incentivo, precedentemente riservato solo ai beneficiari di pensione anticipata flessibile viene ora estesa anche a chi raggiunge i requisiti per la pensione anticipata ordinaria

Per i lavoratori con almeno 62 anni di età e 41 anni di anzianità contributiva e cioè con diritto alla pensione con quota 103, nonché per chi perfeziona la pensione anticipata ordinaria, sono state emanate le indicazioni operative, rivolte anche ai datori di lavoro per la gestione dell'incentivo loro spettante qualora intendano posticipare la pensione e fruire dell'esonero specifico.

Le istruzioni sono state fornite con la circolare dell'Inps 16 giugno 2025 n. 102.

Pensione quota 103

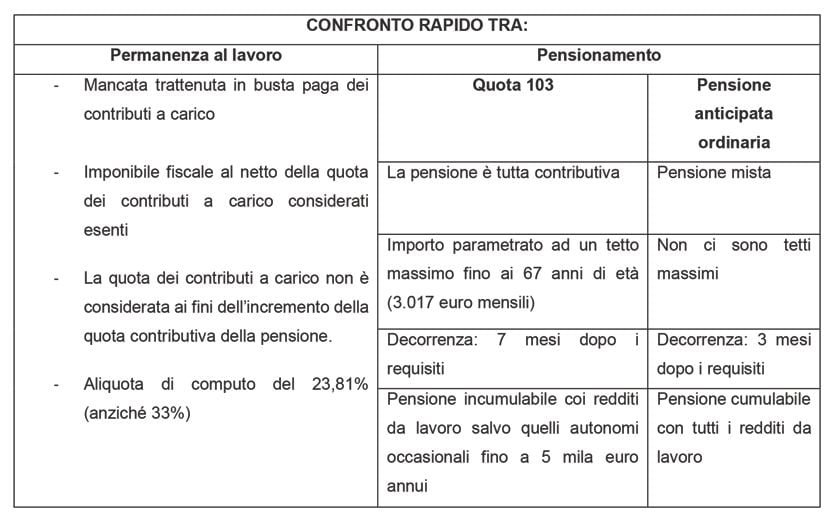

Questo strumento di pensionamento anticipato, già reso più stringente con la legge 234/2021 rispetto al disegno originario che ha preso il via con quota 100, grazie alla precedente legge di bilancio (legge 213/2023) è irta di disincentivi che l'hanno trasformata rispetto alle precedenti versioni, rendendo meno appetibile accedere ad un pensionamento anticipato, soprattutto se confrontato con vantaggi economici legati ad una permanenza al lavoro.

Andare in pensione prima con un'età ragionevolmente ancora bassa, oppure restare al lavoro, "allettati" da una busta paga un po' più pesante?

Fino al 31 dicembre 2025, accanto agli ostacoli creati per limitarne l'utilizzo, gli interessati devono soppesare i due vantaggi offerti restando al lavoro (art. 1 comma 161 L. 207/2024): la mancata trattenuta dei contributi a carico degli stessi e l'esonero fiscale di tale somma, due aspetti che permettono di arrivare ad un netto in busta paga più elevato di quello in corso.

Teniamo presente che la pensione con quota 103 interessa i regimi pensionistici relativi ai lavoratori dipendenti, pubblici e privati, nonché́, limitatamente alle forme gestite dall'INPS, ai lavoratori autonomi e parasubordinati, con esclusione di alcune categorie di lavoratori pubblici (forze armate, polizia e vigili del fuoco). Inoltre, il trattamento in base alla quota 103 può̀ essere richiesto anche negli anni successivi rispetto all'anno di maturazione dei relativi requisiti, con applicazione della disciplina relativa al medesimo anno di maturazione.

Ovviamente lo strumento si rivolge ai vecchi iscritti ma la pensione è basata sul sistema di calcolo contributivo analogo a quello che spetterebbe in caso di opzione contributiva.

Inoltre, non si potrà cumulare, fino al compimento dell'età pensionabile, coi redditi di lavoro salvo quelli autonomi occasionali non oltre 5.000 euro annui. Vediamo in breve i limiti aggiunti poco più di anno fa:

- quota 103 è agganciata ad un limite massimo di pensione liquidabile pari a 5 volte il trattamento minimo fino al compimento dei 67 anni, valutabile nel 2025 in 3.017,00 euro mensili;

- in secondo luogo, il trattamento di pensione anticipata è determinato secondo le regole di calcolo del sistema contributivo previste dal decreto legislativo 30 aprile 1997, n. 180, anziché quello misto con una riduzione della misura del trattamento;

- la decorrenza di quota 103 è di 7 mesi che per i pubblici dipendenti si alza a 9 mesi.

Resta fermo, infine, il divieto di cumulo tra la pensione e i redditi di lavoro successivi alla decorrenza fino al compimento dell'età pensionabile.

PENSIONE ANTICIPATA ORDINARIA

Come detto, l'incentivo da quest'anno spetta anche a coloro che perfezionano nel 2025 i requisiti dell'anzianità contributiva di 41 anni e 10 mesi (le donne) o 42 anni e 10 mesi (gli uomini). In questo caso il confronto rispetto a ciò che offre la permanenza al lavoro pende di più dal versante pensionistico: l'età di accesso potrebbe essere inferiore ai 62 anni, la pensione spetta per intero senza tetti massimi, è calcolata col più vantaggioso sistema misto che valorizza i periodi ante 1996 con le regole del sistema retributivo e la decorrenza non è di 7 mesi ma di 3 mesi. Inoltre, la pensione è interamente cumulabile coi redditi di lavoro.

Vediamo innanzitutto quali sono i passaggi procedurali che i lavoratori e il datore di lavoro devono compiere per avviare l'erogazione dell'incentivo.

Destinatari

I lavoratori dipendenti che hanno diritto all'incentivo, oltre al possesso dei requisiti pensionistici, sono:

- gli assicurati all'AGO o alle forme sostitutive (es. spettacolo) ed esclusive (es. dipendenti pubblici) della medesima;

- coloro che non sono titolari di una pensione diretta (salvo l'assegno di invalidità);

- coloro non hanno compiuto l'età pensionabile (67 anni o un'età inferiore in base all'ordinamento previdenziale di iscrizione)

Rinuncia alla pensione

La facoltà di rinuncia all'accredito contributivo della quota IVS a carico del lavoratore dipendente costituisce il presupposto applicativo dell'incentivo al posticipo del pensionamento. Il primo effetto riguarda il datore di lavoro che è sollevato dall'obbligo di versamento contributivo della quota IVS a carico del lavoratore che ha esercitato la facoltà di rinuncia. Resta fermo, invece, l'obbligo di versamento contributivo della quota IVS a carico del datore di lavoro. La posizione assicurativa del lavoratore dipendente, pertanto, continua a essere alimentata in relazione alla quota IVS a carico del datore di lavoro.

Vediamo i passaggi procedurali da compiere:

- il lavoratore presenta domanda all'Inps in via telematica tramite il portale;

- l'Istituto effettua le verifiche dei requisiti pensionistici e comunica l'esito tramite il servizio "Comunicazione bidirezionale";

- a questo punto il datore di lavoro può procedere con gli adempimenti a proprio carico, ossia a non effettuare il versamento della quota di contribuzione a carico del lavoratore e all'eventuale recupero, a conguaglio, delle contribuzioni pensionistiche già versate. In particolare:

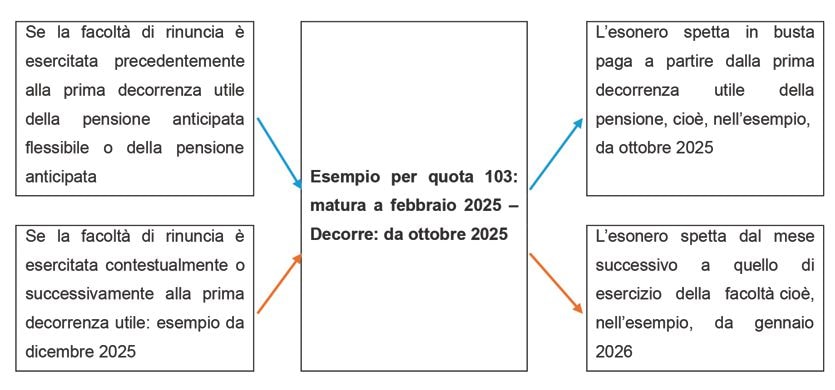

Occorre tenere presente che con l'estensione del diritto all'incentivo alle pensioni anticipate ordinarie, la decorrenza in questi casi è di 3 mesi dal perfezionamento dei requisiti e, conseguentemente, l'accredito del beneficio (attraverso la mancata trattenuta dei contributi a carico lavoratore) decorre, in caso di rinuncia a tale trattenuta prima della decorrenza della pensione, dal mese successivo ai 3 mesi di finestra.

La facoltà di rinuncia può essere esercitata dal lavoratore dipendente una sola volta nel corso della vita lavorativa, e non può essere esercitata dopo il conseguimento di una pensione diretta (fatta eccezione per l'assegno ordinario di invalidità) o dopo avere compiuto l'età pensionabile (oggi 67 anni).

Infine, La facoltà di rinuncia ha effetto relativamente a tutti i rapporti di lavoro dipendente di cui sia titolare il lavoratore – sia quelli in essere alla data di esercizio della facoltà sia quelli instaurati successivamente a tale data.

ESEMPIO

Il lavoratore rinuncia all'accredito dei contributi a ottobre 2025 col datore Alfa, a febbraio 2026 si dimette e si fa assumere dal datore Beta il quale sarà tenuto ad applicare l'incentivo, dopo essere stato avvisato ufficialmente dall'Inps con apposita comunicazione mediante il servizio "Comunicazione bidirezionale".

Il lavoratore in ogni momento, anche se una sola volta, può revocare la facoltà di rinuncia e gli effetti decorrono dal primo giorno del mese di paga successivo alla data in cui la stessa è esercitata.

Con la revoca, aggiungiamo, il lavoratore può proseguire il rapporto di lavoro in corso ritornando alla situazione originale di prima cioè con la trattenuta dei contributi a suo carico e può fare domanda di pensione in qualsiasi momento successivo.

Decadenza dell'incentivo

Oltre alla revoca esplicita da parte del lavoratore, i seguenti eventi interrompono il diritto all'incentivo col ripristino della situazione precedente:

- conseguimento pensione diretta (salvo l'assegno di invalidità);

- compimento età pensionabile.

Misura dell'incentivo

L'incentivo in oggetto consiste nell'abbattimento totale della quota di contribuzione IVS dovuta dal lavoratore (in genere 9,19% - se no 9,49% oltre i 15 dip. In determinati settori), compreso l'eventuale contributo aggiuntivo IVS dell'1% (quindi 10,19%) quando la retribuzione ecceda la prima soglia di retribuzione pensionabile, pari quest'anno a 55.448,13 euro annui.

Con l'ultima lege di bilancio, all'incentivo in oggetto si applica la disciplina di cui all'articolo 51, comma 2, lettera i-bis), del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 (TUIR), in base alla quale non concorrono a formare il reddito di lavoro dipendente, imponibile ai fini fiscali, le quote di retribuzione derivanti dall'esercizio, da parte del lavoratore, della facoltà di rinuncia all'accredito contributivo. L'incentivo è cioè esente fiscalmente.

Il contributo a carico del lavoratore gli viene interamente corrisposto in busta paga.

ESEMPIO

Lavoratore con RAL pari a 40 mila euro.

3.077,00 euro (lordo mensile – imponibile previdenziale teorico rispetto a cui il datore calcola e versa i contributi a suo carico) da cui NON va detratta la quota a carico di 282,78 (quota esente fiscalmente)

L'IRPEF, calcolata sull'imponibile di 2.794,00 (282,78 è esente) va sottratta dal lordo di 3.077 euro

Fino al 2024 invece, l'imponibile fiscale era costituito dall'importo di 3.077 – 282,78 cioè 2.794,22.

Cumulabilità

Rispetto alla fruizione di altri incentivi o benefici contributivi, l'incentivo al posticipo della pensione:

- è compatibile su eventuali sgravi o esoneri che riguardano la quota a carico del datore di lavoro;

è incompatibile con sgravi o esoneri che riguardano i contributi a carico del lavoratore.

Effetti sulla pensione

Durante la fruizione dell'incentivo, la quota dei contributi a carico lavoratore non è versata nella posizione previdenziale del lavoratore e perciò non è considerata ai fini della determinazione del montante contributivo, il quale sarà implementato "solo" dai contributi a carico del datore di lavoro regolarmente versati tramite Uniemens. Pertanto, l'aliquota di computo da applicare al montante sarà pari ai contributi Ivs a carico del datore di lavoro (23,81%).

Invece ai fini della determinazione della quota retributiva per i lavoratori vecchi iscritti, la retribuzione da assumere per determinare la retribuzione pensionabile corrisponde al valore lordo riconosciuto (nell'esempio di prima sarà pari a 3.077,00 euro mensili cioè i 40 mila euro annui).

Ai fini della denuncia contributiva, oltre ai dettagli legati alla compilazione per i quali rinviamo alla circolare 102/2025, per l'esposizione dell'incentivo bisogna utilizzare il codice causale già in uso "L577".