La domanda

Un datore riconosce a tutti i dipendenti un buono pasto telematico di 9 euro per ogni giorno effettivamente lavorato; nel 2022 un dipendente ha 200 giorni di effettiva presenza, con erogazione di buoni pasto per complessivi 1800 euro (ovvero 200 giorni x 9 euro di buono pasto giornaliero) di cui la parte esente è pari a 1600 euro (ovvero 200 giorni x 8 euro - importo giornaliero esente). L'importo imponibile è, quindi, di 200 euro.

E' possibile utilizzare il contatore di 3000 euro, Dl. 115/2022, articolo 12, per rendere esenti i 200 euro essendo lo stesso capiente per 1000 euro (3000 plafond/anno 2022 – 2000 utilizzato dal dipendente = 1000)?

Preciso, infatti, che il dipendente nel 2022 ha: 1500 rimborso utenze + 500 buono spesa = totale 2000 euro; 500 euro di rimborso asilo nido del figlio a fronte di una spesa sostenuta nell'anno 2022 di 2000 euro (articolo 51, comma 2, lettera f bis, tuir) all'interno di un piano welfare rivolto a tutti i dipendenti(regolamento).

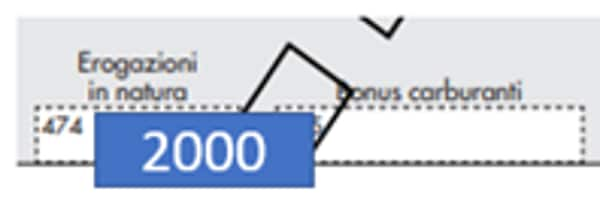

I 200 euro (parte imponibile dei buoni pasto) vanno in 474 della cu/insieme ai 2000 euro previsti dal Dl. 115/202?

Relativamente al trattamento fiscale-previdenziale della redditualità del lavoro dipendente, si deve far presente che l'esenzione dei buoni pasto è limitata a specifici importi giornalieri (sui giorni effettivamente lavorati) determinati dalla lettera c) del comma 2 dell'articolo 51 del Tuir ed in particolare a:

euro 4 per i buoni pasto cartacei;

euro 8 per i buoni pasto elettronici.

I buoni pasto, pur nel silenzio della norma, devono essere concessi alla generalità dei dipendenti ovvero a intere categorie omogenee di essi per avere il beneficio fiscale e contributivo (Circ. 326/E/1997).

Un buono pasto maturato in una giornata lavorativa non genera reddito di lavoro dipendente sino alla soglia di euro 4 euro se cartaceo (o 8 euro se telematico); pertanto, ad esempio, un buono pasto elettronico del valore nominale di 9 euro produce reddito imponibile-previdenziale e fiscale in armonizzazione per 1 euro al giorno.

Si ricorda al riguardo che l'importo dei buoni pasto che eccede i suddetti limiti non può essere considerato assorbibile dalla "franchigia" di esenzione prevista dal comma 3 dell'articolo 51 Tuir e concorre, pertanto, a formare il reddito di lavoro dipendente (Agenzia Entrate Risoluzione 26 del 29 marzo 2010, e circolare 28 del 15 giugno 2016). Infatti, secondo la disposizione richiamata, non concorre a formare il reddito il valore dei beni ceduti e dei servizi prestati se complessivamente di importo non superiore nel periodo d'imposta a euro 258,23 (3000 - anno 2022); se il predetto valore è superiore al citato limite, lo stesso concorre interamente a formare il reddito.

Più in dettaglio gli asset di cui all'articolo 51, comma 2, tra i quali rientrano pure quelli di cui all'articolo 51, comma 2 lettera c) (esempio buono pasto), non erodono mai il contatore del 51, comma 3-258,23 (strutturale)/3000 nell'anno 2022 (DL. 115/2022, articolo 12); gli asset che entrano nell'articolo 51, comma 3 e che quindi movimentano il contatore dei 3000 euro nell'anno 2022 sono:

1.Beni servizi modico valore;

2.Asset di articolo 51, comma 4 del tuir /con valorizzazione dell'imponibile previdenziale e fiscale con criterio convenzionale (esempio-auto uso promiscuo/prestiti/assegnazione fabbricati);

3.Premi/infortuni extra professionali

4.Premi alla assicurazione contro rischio non autosufficienza/patologia grave con beneficiario familiare (non possono trovare allocazione nell'articolo 51, comma 2, lett f quater, in quanto il beneficiario deve essere il dipendente, circolare AE 5, 2018)

5.Premi alla assicurazione contro non autosufficienza-patologie gravi ad personam (non possono trovare allocazione nell'articolo articolo 51, comma 2, lett f quater, in quanto difetta il requisito dalla generalità/categorie dipendenti);

6.contributi versati al fondo sanitario che si assicura (contraente fondo/beneficiario dipendente) int 443 2020;

7.Voucher multiuso (articolo 51, comma 3bis);

8.Buono benzina;

9.Rimborso bollette gas acqua luce/solo per l'anno 2022 in riferimento ai 3000 euro (del Dl. 115/22-articolo 12);

10.Buono spesa;

11.L'uso di specifici beni di proprietà dell'azienda quali telefono aziendale, pc, tablet, stampanti o altri dispositivi elettronici aziendali.

Gli asset che non entrano mai nel contatore articolo 51, comma 3 del Tuir sono:

Quindi nel caso del quesito i 200 euro di buoni pasto telematici imponibili per superamento della quota giornaliera esente (quota esente giornaliera di 8 euro/buono giornaliero di 9/parte imponibile giornaliera 1 euro/200 giorni x 1 euro=200 imponibili) restano imponibili previdenzialmente e fiscalmente e non si può utilizzare il contenitore del Dl. 115 22 art 12, sostitutivo per l'anno 2022 dell'articolo 51, comma 3 Tuir dei 258,23, in cui vi è ancora capienza per 1000 euro (3000-2000=1000) per renderli esenti.

Il contenitore di esenzione di 3000 del dl 115 2022 valevole solo per l'anno 2022, sarà eroso per 2000 solo con i rimborsi utenze+ buono spesa e ci sarà un residuo da utilizzare nell'anno 2022 per 1000 euro.

Il contatore dell'articolo 51, comma 3 Tuir non è eroso neppure dal rimborso asilo nido che è un asset che trova allocazione n dell'articolo 51, comma 2 lett f bis del Tuir;

A livello di compilazione di Cu avremo con i dati del quesito:

casella - 474 – 2000 euro (solo rimborsi utenze +buoni spesa) ovvero asset di cui all'articolo 51 comma 3 Tuir e Dl. 115/2022, articolo 12;

i 2000 sono esenti;

il rimborso del buono pasto non trova allocazione in cu /salvo la parte imponibile che è un di cui del punto 1:

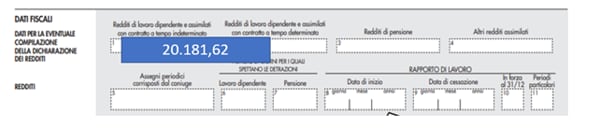

esempio 20.000 reddito di lavoro dipendente fiscale (al netto dei contributi a carico dipendente) + parte imponibile del buono pasto (200 - 9,19% = 181,62) = reddito del punto 1 - 20.181,62;

Più precisamente i contributi c/dipendente sul buono pasto (200 x9,19%=18,38)erodono con l'articolo 51c2 lett a) del tuir i 20.000 di reddito(20.000-18,38 contributi c/dipendente su buono pasto +200 b pasto)= reddito di lavoro dipendente fiscale 20181,62;

Ovviamente i 200 euro imponibili previdenziali trovano allocazione nelle parte previdenziale della cu

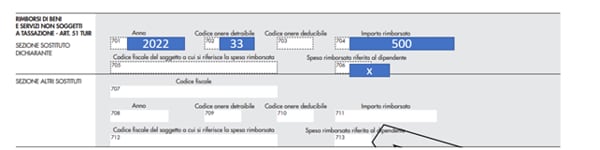

Il rimborso asilo nido esente previdenzialmente e fiscalmente ai sensi dell'articolo articolo 51 comma, 2 lettera f bis, avvenuto nel 2022, trova allocazione nella sezione dei rimborsi esenti degli oneri detraibili (punti 701-706 cu) della cu;

Suppongo che:

1) il dipendente abbia sostenuto l'onere asilo nido per il figlio, per 2000 euro nell'anno 2022 (beneficiario dell'asilo nido - articolo 51 comma 2 lettera f bis è solo il familiare – 433 c.c., articolo art 12 del tuir - a prescindere dal carico fiscale);

2) la fattura dell'asilo sia intestata allo stesso dipendente:

3) il datore lo abbia rimborsato parzialmente per 500 - all'interno di un piano di welfare - in esenzione previdenziale e fiscale - nell'anno 2022.

Compilazione cu:

-suppongo i contributi a carico dipendente del 9,19%(il datore ha per i 12 mesi dell'anno un csc industria fino 15);

-suppongo che l'imponibile previdenziale dell'anno sia pari a 22025+200 buono pasto=22.225

-l'imponibile fiscale annuo sia 20181,62(vedi sopra:20.000+200-18,38);

-dati previdenziali cu;

-dati fiscali cu;

Punto 1- 20.000 (reddito di lavoro dipendente) + 200 – 18,38 =20.181,62;

Punto 474-solo asset dl 115/22-art 12(rimborso utenze + buono spesa)

Il dipendente può detrarre l'onere asilo nido per 632 al 19% (2000 spesa sostenuta - 500 rimborso datoriale =1500/nei limiti di 632)